- Есть вопросы?

- 8(961)1155384

- zakaz@kursach37.com

Экономика предприятия электроэнергетики. Учебное пособие

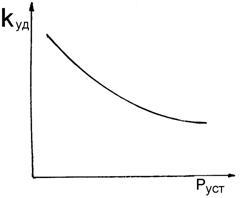

Нормативы удельных капиталовложений разрабатываются проектными организациями или фирмами- изготовителями энергетического оборудования на основе данных по ранее осуществленным проектам аналогичного назначения с учетом внесенных изменений и с учетом, естественно, динамики цен и тарифов. Как правило, с увеличением мощности объекта величина удельных капиталовложений уменьшается (рис.4.3).

Рис.4. 3. Зависимость величины удельных капиталовложений от установленной мощности энергетического объекта

Для электрических станций также используется метод ведущих элементов. Этот метод более точен, но требует более полной информации по техническим решениям, предполагаемым к осуществлению на энергетическом объекте (необходимо предварительно принять тип оборудования и другие технические характеристики).

В качестве основных элементов (узлов) принимаются:

- турбоагрегат (с указанием типа, мощности, параметров теплоносителя);

- котлоагрегат (тип, мощность, количество, вид топлива, параметры);

- объекты подсобного назначения.

В этом случае величина капиталовложений определяется по формуле

| (4.16) |

где ![]() — капитальные затраты, относимые на один турбоагрегат данного типа; учитывают затраты в следующие элементы оборудования:

— капитальные затраты, относимые на один турбоагрегат данного типа; учитывают затраты в следующие элементы оборудования:

- турбину со вспомогательным оборудованием;

- генератор со вспомогательным оборудованием;

- здание главного корпуса в части машинного зала (там, где установлено турбинное оборудование);

- распределительные устройства (электрические);

- систему водоснабжения;

![]() — капитальные затраты, относимые на один котлоагрегат данного типа; учитывают затраты в следующие элементы оборудования:

— капитальные затраты, относимые на один котлоагрегат данного типа; учитывают затраты в следующие элементы оборудования:

- котел со вспомогательным оборудованием;

- систему пылеприготовления;

- тягодутьевые устройства;

- систему золоулавливания и золоудаления;

- здание котельной и трубы;

- систему топливоподачи;

![]() — затраты, связанные с освоением площадки строительства, проектно-изыскательскими работами, созданием инженерных сетей, возведением подсобных объектов;

— затраты, связанные с освоением площадки строительства, проектно-изыскательскими работами, созданием инженерных сетей, возведением подсобных объектов;

![]() -коэффициент, учитывающий территориальные условия строительства.

-коэффициент, учитывающий территориальные условия строительства.

Для примера рассмотрим расчет величины затрат на строительство станции со следующим основным оборудованием: .

- 6 турбоагрегатов мощностью по 300 МВт;

- 6 котлоагрегатов производительностью по 950 т/ч;

- топливо — газ.

Фирмы изготовители и подрядные организации дают следующие параметры затрат:

- турбоагрегат — 25 млрд р.;

- котлоагрегат -17 млрд р.;

- общестанционные затраты — 21 млрд р.

Тогда общая величина капиталовложений в текущих ценах составит ![]() млрд р.

млрд р.

Учтем, что эта информация подрядчиков, но не самого энергетического предприятия, которое может провести расчет своими методами и на основе своей информации или найти подрядчиков с меньшими ценами.

Возможно использование модифицированного метода ведущих элементов. Этот метод основан на том обстоятельстве, что значительная часть затрат связана с вводом в действие первого турбоагрегата и первого котлоагрегата. Действительно, системы водоснабжения, топливоснабжения, коммуникации, дымовые трубы строятся сразу с учетом ввода последующих единиц оборудования. Поэтому относимые на последующие единицы оборудования затраты будут, естественно, намного меньше затрат, относимых на первые котлоагрегат и турбоагрегат.

В этом случае предыдущая формула несколько усложняется:

|

(4.17) |

Использование метода проиллюстрируем на примере расчета затрат, необходимых для сооружения ТЭЦ со следующим основным оборудованием:

- 3 турбоагрегата марки Т-100;

- 3 котла производительностью по 640 т/ч;

- 2 пиковых водогрейных котла (ПВК) по 50 Гкал/ч.

Фирмы-изготовители дают следующую информацию.

Ввод в действие первой турбины обойдется компании в 7 млрд р., котлоагрегата–12 млрд р. Каждый последующий агрегат будет стоить:

- турбоагрегат – 4 млрд р.;

- котлоагрегат – 7 млрд р.;

- ПВК – 0.7 млрд р.;

- расходы по общестанционным объектам – 6 млрд р.

Тогда общая стоимость составит

![]() млрд р.

млрд р.

Для станций с оборудованием большой единичной мощности в качестве ведущего элемента выделяется совокупность котлоагрегата и турбоагрегата со всем вспомогательным оборудованием (блок). Тогда предыдущая формула может быть представлена следующим образом:

| (4.18) |

Для электрических сетей капитальные затраты складываются из затрат в высоковольтные линии (![]() ) и затрат в подстанции (

) и затрат в подстанции (![]() ):

):

| (4.19) |

Капиталовложения в линии электропередачи на стадии ТЭО обычно определяются на основе удельной стоимости 1 км линии

| (4.20) |

где ![]() -величина удельной стоимости 1 км линии, которая различается в зависимости от следующих параметров:

-величина удельной стоимости 1 км линии, которая различается в зависимости от следующих параметров:

- уровня напряжения,

- типа опор,

- количества цепей,

- возможности гололеда;

![]() -поправочные коэффициенты, учитывающие скорость ветра, высоту и рельеф местности.

-поправочные коэффициенты, учитывающие скорость ветра, высоту и рельеф местности.

Оценив необходимые величины удельной стоимости отдельных участков трассы, можно легко определить полные затраты в линию электропередачи:

| (4.21) |

где ![]() -протяженность отдельных участков ВЛ с соответствующими удельными стоимостями.

-протяженность отдельных участков ВЛ с соответствующими удельными стоимостями.

В некоторых случаях удобно представить удельную стоимость линии в виде зависимости от сечения провода:

| (4.22) |

где ![]() — постоянная часть удельной стоимости, зависящая от типа опор;

— постоянная часть удельной стоимости, зависящая от типа опор;

![]() — дополнительные удельные затраты на 1

— дополнительные удельные затраты на 1 ![]() сечения провода;

сечения провода;

![]() — площадь сечения провода,

— площадь сечения провода, ![]() .

.

Можно также выразить удельную стоимость через зависимость от большего числа факторов:

- напряжения U;

- сечения провода F;

- числа проводов на одну фазу n, т.е.

| (4.23) |

где ![]() — коэффициенты.

— коэффициенты.

Возможно использование целого набора показателей удельной стоимости для определения затрат на сооружение линии электропередачи:

| (4.24) |

где ![]() — длина участков с соответствующими значениями удельной стоимости собственно ВЛ, просек и линий связи;

— длина участков с соответствующими значениями удельной стоимости собственно ВЛ, просек и линий связи;

![]() — удельная стоимость ВЛ, затрат на просеки и линии связи;

— удельная стоимость ВЛ, затрат на просеки и линии связи;

![]() — затраты на создание ремонтной базы.

— затраты на создание ремонтной базы.

Капиталовложения в трансформаторные подстанции (ТП) зависят от количества трансформаторов, их мощности, типа, напряжения и электрической схемы соединения:

| (4.25) |

где ![]() — стоимость (включая затраты на установку), отнесенная на один трансформатор, одну ячейку, один компенсатор;

— стоимость (включая затраты на установку), отнесенная на один трансформатор, одну ячейку, один компенсатор;

![]() — постоянная часть затрат, не зависящая от мощности ТП (затраты на благоустройство территории, мастерские, диспетчерские пункты);

— постоянная часть затрат, не зависящая от мощности ТП (затраты на благоустройство территории, мастерские, диспетчерские пункты);

![]() — соответственно количество трансформаторов, ячеек, компенсаторов.

— соответственно количество трансформаторов, ячеек, компенсаторов.

Как и для электрических сетей, капитальные затраты на прокладку тепловых сетей обычно определяются на основе удельной стоимости 1 км сети:

| (4.26) |

Величина удельной стоимости зависит от следующих факторов:

- диаметра труб;

- количества трубопроводов в одной траншее;

- типа изоляции;

- способа прокладки;

- вида грунта, в котором прокладывается тепловая сеть.

Для решения некоторых оптимизационных задач величина удельной стоимости выражается в виде зависимости от геометрических размеров сети:

| (4.27) |

где ![]() и

и ![]() – постоянные коэффициенты, зависящие от способа про кладки и типа грунта.

– постоянные коэффициенты, зависящие от способа про кладки и типа грунта.

В этом случае капитальные затраты в тепловую сеть можно описать следующим выражением:

| (4.28) |

где величина ![]() обычно называется материальной характеристикой сети. Тогда

обычно называется материальной характеристикой сети. Тогда

| (4.29) |

Определение стоимости на этапе проектирования

На этапе собственно проектирования возможно использование более полной и точной информации для определения стоимости строительства.

Состав проектных работ зависит от сложности энергетического объекта. Для сложных объектов проектирование ведется в два этапа:

- Разработка проекта (технического проекта).

- Разработка рабочей документации.

Возможно проектирование в одну стадию — разработка рабочего (технорабочего) проекта. Порядок проектирования определяется заказчиком по согласованию с проектной организацией.

В принципе, к проектированию следует приступать после выполнения технико-экономического обоснования и составления задания на проектирование. Задание на проектирование должен составлять заказчик. В нем указываются основные требования, которым должен удовлетворять объект:

- сроки строительства;

- стадийность проектирования;

- подрядная организация;

- основные технико-экономические показатели (состав оборудования, вид топлива, предельная стоимость, затраты на выпуск единицы продукции и т.п.);

- пусковые комплексы;

- состав объектов строительства.

Одновременно с техническим заданием проектировщику передаются:

- документы о выборе площадки и выделении земельного участка;

- сведения о сооружениях и коммуникациях в месте строительства;

- условия присоединения к действующим сетям;

- ограничения по экологии.

При двухстадийном проектировании сначала выполняется проект, а затем рабочая документация. В такой последовательности проектирование ведется для технически сложных энергетических объектов.

Как правило, в состав проекта включаются:

- Пояснительная записка.

- Генеральный план и схема транспорта.

- Технологические решения.

- Организация труда при строительстве.

- Строительные решения.

- Организация строительства.

- Решения по охране окружающей среды.

- Сметная документация.

- Паспорт проекта.

При разработке проекта осуществляется доработка и детализация проектных решений, принятых в ТЭО. Уточняется стоимость строительства. Возможность уточнения связана с наличием более полной информации по технологическим и строительным решениям, объемам работ. Если, например, в ТЭО выбирается тип турбины, то здесь имеются данные по всей тепловой схеме со вспомогательным оборудованием.

На стадии разработки проекта сметная стоимость определяется на основе проведения локальных и объектных сметных расчетов.

Локальный сметный расчет выполняется на отдельные виды затрат (подготовка кадров, подготовка территории строительства) или по отдельным видам работ (земляные работы при закладке фундамента главного корпуса).

Объектные расчеты определяют затраты на сооружение отдельного объекта (дымовая труба, гараж и т.п.). Чаще всего они проводятся на основании локальных сметных расчетов.

Сметные расчеты (локальные и объектные) выполняются с использованием нормативов стоимости на какой-либо объект или вид работ. Наиболее часто в качестве таких объектов используются:

- группа оборудования, выполняющего какую-либо функцию (установки по подогреву сетевой воды, тягодутьевые установки, теплоизоляционные работы и т.д.);

- укрупненная единица измерения зданий и сооружений (100

пола здания, фундамент под определенное здание, 100

пола здания, фундамент под определенное здание, 100  объема здания и т.д.);

объема здания и т.д.); - отдельно взятый объект (одна опора линии электропередачи, 1 км линии электропередачи и т.д.).

Эти нормативы носят название «укрупненные сметные нормы–УСН», «укрупненные показатели стоимости–УПС», «прейскуранты цен на объекты». Данные нормативы учитывают все затраты, связанные с проведением строительно-монтажных работ, за исключением накладных расходов и плановых накоплений (затрат и прибыли строительно-монтажной организации).

В отличие от стадии ТЭО на данном этапе применяются более “мелкие” измерители затрат. Если на стадии ТЭО норматив затрат может быть установлен на турбоагрегат в целом, то на стадии проектирования нормативы затрат более дифференцированы:

- собственно турбоагрегат;

- редукционно-охладительная установка (РОУ);

- контрольно-измерительные приборы (КиП);

- трубопроводы;

- фундаменты;

- строительные работы и т.д.

Такая дифференциация позволяет учесть индивидуальные особенности создаваемого объекта.

Укрупненные нормативы разрабатываются на основе типовых проектов и по опыту создания объектов аналогичного назначения.

Расчеты, выполненные по отдельным объектам и видам работ, объединяются в сводный сметный расчет. Его структура и состав затрат были рассмотрены выше.

Наиболее точно сметная стоимость строительства может быть определена при составлении рабочей документации, т.е. при двухстадийном проектировании (проект и рабочая документация). В состав рабочей документации входят:

- рабочие чертежи;

- ведомость объемов строительных и монтажных работ;

- ведомости потребности в материалах;

- спецификации (перечни) необходимого оборудования;

- сметная документация.

На этом этапе для определения затрат составляются локальные и объектные сметы на основании объемов работ и единичных расценок на строительные и монтажные работы.

Единичные расценки определяют величину прямых затрат строительной организации на один конструктивный элемент или вид работ и имеют следующую структуру:

| (4.30) |

где ![]() – затраты материалов, времени рабочих и машино–смен работы механизмов на единицу работы согласно строительным нормам и правилам;

– затраты материалов, времени рабочих и машино–смен работы механизмов на единицу работы согласно строительным нормам и правилам;

![]() – стоимость 1 машино–смены работы механизмов (краны, экскаваторы и т.д.);

– стоимость 1 машино–смены работы механизмов (краны, экскаваторы и т.д.);

![]() – сметная цена используемых материалов и конструкций;

– сметная цена используемых материалов и конструкций;

![]() – ставка оплаты единицы времени рабочих.

– ставка оплаты единицы времени рабочих.

В основе ЕР лежат сметные нормы расхода ресурсов, необходимых для выполнения работ. Эти нормы соответствуют средним условиям и не соответствуют фактическим затратам ресурсов, но используются как нормативная база для определения величины затрат ресурсов. Отсюда следует, что и величина расценки является до некоторой степени величиной условной. В этой условности есть определенный недостаток сметных нормативов, который, однако, компенсируется значительным сокращением трудоемкости определения сметной стоимости строительства.

На основании ЕР можно определять и сметную стоимость строительно-монтажных работ:

| (4.31) |

где ![]() – величина накладных расходов;

– величина накладных расходов;

![]() – величина плановых накоплений.

– величина плановых накоплений.

Накладные расходы в данном случае устанавливаются в доле от прямых затрат, однако они могут устанавливаться и в процентах от заработной платы основных рабочих, учтенной ЕР.

Ресурсный метод ценообразования не предполагает определения стоимости выполнения отдельных видов работ. На основании СНиП или индивидуальных нормативов расхода материальных ресурсов, нормативов трудозатрат и нормативов потребности в механизмах определяется их общая потребность по строящемуся объекту. Оценка величины прямых затрат производится в целом по объекту исходя из существующего уровня цен, тарифов и расценок. Прочие затраты, величина накладных расходов и прибыль подрядчика устанавливаются на основе соглашений между заказчиком и подрядчиком.

Факторы, определяющие удельную стоимость производственной мощности энергетических объектов

Если проанализировать зависимости, используемые на стадии ТЭО, то можно легко установить, что величина капитальных затрат на создание производственной мощности описывается в общем случае следующей зависимостью:

| (4.32) |

Из этого выражения следует, что часть затрат практически не зависит или мало зависит от величины производственной мощности. Если теперь представить зависимость удельной стоимости как функцию мощности, то получим следующее выражение:

| (4.33) |

Графическое представление данных зависимостей дано на рис. 4.4.

|

Рис.4.4. Принципиальная зависимость удельных (а) и полных (б) капиталовложений от мощности объекта

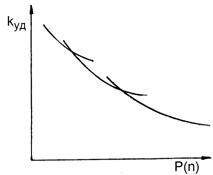

Конкретный вид зависимостей определяется соотношением между величинами А и B. В действительности эти зависимости не являются непрерывными, а имеют дискретный характер, что связано с различными способами увеличения мощности энергетического объекта. Характер изменения полной и удельной стоимости мощности для ТЭС в зависимости от устанавливаемых типоразмеров основного оборудования показан на рис. 4.5.

а) б)

Рис.4.5. Зависимость полной (а) и удельной (б) стоимости производственной мощности ТЭС от типоразмеров устанавливаемых турбоагрегатов

Аналогичная картина имеет место и для электрических сетей при увеличении используемого напряжения и сечения проводов.

Снижение удельной стоимости связано с обоими способами наращивания мощности энергетических объектов:

— увеличение количества устанавливаемого оборудования ;

— увеличение единичной мощности основного оборудования.

Снижение удельной стоимости при увеличении мощности объекта легко объяснить, рассмотрев зависимость, представленную формулой ( 4.33).

Так как часть затрат мало связана с изменениями мощности (подготовка территории, здания непроизводственного назначения, внешние сети и т.п.), то при увеличении мощности их доля в удельной стоимости будет снижаться. Но чем объясняется снижение удельной стоимости при увеличении единичной мощности оборудования и всегда ли будет иметь место такое снижение?

Если рассмотреть состав затрат на создание единицы оборудования, то они будут складываться из следующих элементов:

1) расхода металла ;

2) трудозатрат на изготовление;

3) строительно-монтажных работ, затраты на которые в основном зависят от объема зданий, массы конструкций и оборудования.

Имеющиеся данные говорят о том, что при увеличении единичной мощности оборудования происходит снижение металлоемкости (кг/кВт), трудоемкости (нормо-ч/кВт) и удельного объема зданий на единицу мощности ( ![]() ) .

) .

В принципе, чем меньше удельная стоимость, тем лучше, и этот показатель можно рассматривать в качестве одного из показателей степени совершенства энергетического объекта.

Вместе с тем следует отметить, что величина удельной стоимости определяется массой факторов, наиболее существенными из которых являются:

— год начала и окончания строительства;

— срок строительства;

— последовательность сооружения объекта;

— число и мощность оборудования;

— вид топлива;

— условия финансирования;

— специальные требования к оборудованию;

— условия водоснабжения;

— экологические ограничения;

— политические обстоятельства;

— использование головных образцов оборудования.

По этой причине прямое сравнение (без предварительной обработки) различных энергетических объектов по их удельной стоимости является в большинстве случаев бессмысленной операцией.

Смотрите также:

{kind=link}