- Есть вопросы?

- 8(961)1155384

- zakaz@kursach37.com

Стратегическое управление затратами в логистике

1. 2. Связь между издержками фирмы и прибылью

Связь эта устанавливается путем операционного анализа. Операционный анализ устанавливает связь между: объем производства влияет на издержки, издержки – на цену, цена на прибыль.

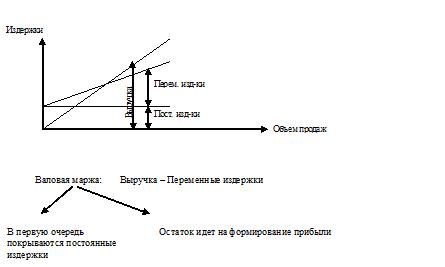

Ключевым понятием этого анализа является понятие «валовая маржа» или вклад (Conribution Margin).

Валовая маржа – это сумма, остающаяся после изъятия из выручки от продаж переменных издержек. Она идет на покрытие постоянных издержек и зарабатывание прибыли в каком-то периоде. При этом соблюдается последовательность: сначала погашаются постоянные издержки, остаток идет на формирование прибыли. Если валовой маржи недостаточно для покрытия постоянных издержек, то фирма несет убытки (таблица 2).

Таблица 2. Отчет о доходах за июнь 2006 г. руб. (данные управленческого учета)

| Показатели |

Общие издержки |

На единицу |

|

| 1. | Продажи |

100 000 |

250 |

| 2. | Переменные издержки |

60 000 |

150 |

| 3. | Валовая маржа |

40 000 |

100 |

| 4. | Постоянные издержки |

35 000 |

— |

| 5. | Операционная прибыль |

5 000 |

— |

Если фирма в июле продала только 1 единицу продукции, то:

- Продажи (1ед.) – 250

- Переменные издержки – 150

- Валовая маржа – 100

- Постоянные издержки – 35 000

- Операционная прибыль (убыток) – ( — 34 000)

Стоит вопрос: сколько фирме нужно продать продукции, чтобы добиться безубыточности (т.е. следует определить точку безубыточности):

- Продажи (350 ед.) – 87 500

- Переменные издержки – 52 500

- Валовая маржа – 35 000

- Постоянные издержки – 35 000

- Операционная прибыль – 0

Вывод: при объеме продаж 350 ед. фирма не имеет ни прибыли, ни убытков, она только покрывает свои издержки.

Выше рассмотренный анализ называют анализом безубыточности (анализ «издержки – объем – прибыль»).

После достижения точки безубыточности операционная прибыль будет увеличиваться на валовую маржу каждой дополнительно проданной единицы продукции.

Пример: продажи равны 351 единица. Операционная прибыль составит 100 руб.

- Продажи (351 ед.) – 87 750 руб.

- Переменные издержки – 52 650 руб.

- Валовая маржа – 35 100 руб.

- Постоянные издержки – 35 000 руб.

- Операционная прибыль – 100 руб.

Этот подход удобен при определении величины прибыли. Не обязательно проводить выше рассмотренные расчеты. Достаточно умножить количество проданных единиц продукции за пределами точки безубыточности на единичную валовую маржу (таблица 3).

Таблица 3.

| Показатели |

Объем продаж, руб. |

Разность, руб. |

На единицу |

||

|

400 ед. |

425 ед. |

25 ед. |

т.руб. |

% |

|

| 1. Продажи |

100 000 |

106 250 |

6 250 |

250 |

100 |

| 2. Переменные издержки |

60 000 |

63 750 |

3 750 |

150 |

60 |

| 3. Валовая маржа |

40 000 |

42 500 |

2 500 |

100 |

40 |

| 4. Постоянные издержки |

35 000 |

35 000 |

0 |

— |

— |

| 5. Операционная прибыль |

5 000 |

7 500 |

2 500 |

— |

— |

Мы видим, что в таблице получен коэффициент валовой маржи в %. Им удобнее пользоваться, чем абсолютной суммой валовой маржи на единицу.

Например, коэффициент валовой моржи в нашем примере равен 40%. Это означает, что рост продаж на 1 руб. обеспечит прирост валовой маржи на 0,4 руб. и прирост операционной прибыли на 40% (при условии неизменных постоянных издержек за пределами точки безубыточности).

Пример: планируется рост продаж на 30 000 руб. Определить рост валовой маржи и операционной прибыли.

Рост валовой маржи – 30 000 * 0,4 = 12 000 руб.

Рост операционной прибыли – 12 000 руб.

Таблица 4.

| Показатели |

Объем продаж, руб. |

Разность |

||

|

руб. |

% |

|||

| 1. Продажи |

100 000 |

130 000 |

30 000 |

100 |

| 2. Переменные издержки |

60 000 |

78 000*) |

18 000 |

60 |

| 3. Валовая маржа |

40 000 |

52 000**) |

12 000 |

40 |

| 4. Постоянные издержки |

35 000 |

35 000 |

0 |

— |

| 5. Операционная прибыль |

5 000 |

17 000 |

12 000 |

— |

*) 130 000 * 0,6 = 78 000 руб.

**)130 000 – 78 000 = 52 000 руб.

Вывод: при наличии нескольких видов выпускаемой продукции менеджер может выделить продукцию с максимальной прибыльностью (пользуясь коэффициентом валовой маржи).

{kind=link}

{kind=link}

{kind=link}