- Есть вопросы?

- 8(961)1155384

- zakaz@kursach37.com

Дипломная работа Потребительский кредит основные виды, способы предоставления, риски

СОДЕРЖАНИЕ

Введение 3

Глава 1. Становление и развитие потребительского кредита 6

1.1. Сущность и значение потребительского кредита в системе кредитных отношений 6

1.2. Виды и формы потребительского кредита, их место в структуре активов российских банков 9

1.3. Законодательно-нормативное регулирование потребительского кредитования 16

Глава 2. Организация процесса кредитования физических лиц 20

2.1. Механизмы кредитования физических лиц 20

2.2. Риски кредитования физических лиц и их минимизация 24

2.3. Современные способы оценки кредитоспособности физических лиц. 28

Глава 3. Анализ деятельности банка ВТБ в сфере потребительского кредитования 36

3.1. Краткая характеристика банка ВТБ 36

3.2. Потребительские кредиты в кредитном портфеле банка: анализ состава, структуры 42

3.3. Рекомендации по улучшению качества потребительских кредитов и организации кредитования физических лиц 52

Заключение 59

Список использованной литературы 63

Приложение 68

ВВЕДЕНИЕ

В теории кредита потребительское кредитование рассматривается как один из видов кредитования, которое предоставляется физическим лицам для приобретения потребительских товаров и услуг длительного использования. Такие потребительские товары и услуги кредитуются с целью ускорения товарооборота в стране и повышения эффективности производственно-коммерческой деятельности предприятий.

В микроэкономическом плане сущность потребительского кредита заключается в том, что он предоставляется конечному потребителю, а воздействует не только на потребление, но и на производство и реализацию конечной продукции. В макроэкономическом плане потребительский кредит увеличивает совокупный платежеспособный спрос на предметы потребления и услуги, который стимулирует расширение объемов их производства.

Потребительский кредит дает возможность людям приобретать товары и услуги еще до того, как они могут их полностью оплатить. Это означает, что потребительский кредит способствует росту жизненного уровня населения, формирует общество потребителей в лучшем понимании этого словосочетания. Главными параметрами потребительского кредита являются: а) доступность кредита; б) величина процентной ставки; в) сроки предоставления и погашения; г) способность заемщика возвратить кредит. Для потребительского кредита характерны те же принципы, что и для банковского кредита: безусловный его возврат, срочность, платность, целевая направленность и обеспеченность.

В настоящее время вопросы потребительского кредитования, включая проблемы снижения банковских рисков в сфере розничного бизнеса, проблемы возвратности кредитов, защиты интересов и прав сторон договора потребительского кредита, остаются неурегулированными. Несмотря на то, что Гражданский кодекс РФ содержит нормы, посвященные регулированию отношений по договорам займа и кредита, а их отдельные аспекты регламентированы банковским законодательством Российской Федерации, приходится констатировать, что на сегодняшний день не существует специальных нормативных актов в области потребительского кредитования, которые бы полностью отражали его специфику.

Характерный фактический материал, ценные обобщения, прогностические выводы содержатся в исследованиях Ю.И. Коробова, О.Р.Волкова, А.С.Васильевой, А.В. Карагодина, Т.М. Костерина, М.А.Абрамовой, Н.К. Лутошкиной, О.И. Лаврушина и других.

Целью исследования является организация потребительского кредитования и направления ее совершенствования на примере ПАО «Банк ВТБ».

Для реализации цели были поставлены и решены следующие основные задачи:

— изучить сущность, определить виды и формы потребительского кредита, их место в структуре активов российских банков;

— проанализировать механизмы кредитования физических лиц, определить риски кредитования физических лиц и их минимизация;

— провести краткую характеристику банка, определить потребительские кредиты в кредитном портфеле банка: анализ состава, структуры;

— провести оценку качества потребительских кредитов в портфеле банка (доходность, рискованность), разработать рекомендации по улучшению качества потребительских кредитов и организации кредитования физических лиц.

Предметом работы является организация потребительского кредитования в коммерческом банке.

Объектом работы банк ПАО «ВТБ».

Методологическую базу составили методы логического и системного анализа, метод обобщений, математические и статистические методы.

Дипломная работа состоит из введения, основной части, заключения, списка литературы. Основная часть работы состоит из трех частей. В первой исследованы теоретические основы потребительского кредитования. Во второй изучено положение банка ПАО «ВТБ» на рынке потребкредитования в современных условиях. В третьей главе исследованы направления развития потребительских кредитов в России.

ГЛАВА 1. СТАНОВЛЕНИЕ И РАЗВИТИЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

1.1. Сущность и значение потребительского кредита в системе кредитных отношений

Существует много форм кредитов, предоставляемых физическим лицам, каждый из них имеет свою специфику. Но всех их объединяет социальная ориентация. Они связаны с инвестированием в человека. Хотя кредиты населению многообразны и каждый их вид и форма специфичны, социальная направленность диктует необходимость выделения их из общей совокупности кредитов.

В рамках кредитной науки кредит физическим лицам понимают либо как форму кредита, выражающую потребительский характер по сравнению с производительным, либо как любой вид кредита населению. Для понимания формы кредита воспользуемся исследованием В. Лексиса, который различает производительные долги, т.е. займы в производство, приносящие доход, и потребительские долги, вызываемые нуждой или неблагоприятным положением хозяйства отдельных лиц, иначе, ссуду, которая служит только “для покрытия недостаточности дохода и потребляется даже без воспроизводства соответствующего эквивалента”[29, с.10]. В данном случае подчеркивается характер “проедания” средств при потребительском кредите по сравнению с самовозрастанием авансированной стоимости при производительном кредите.

Вторя такой трактовке потребительской формы кредита, Н.Н. Шабанова указывала: “Потребительский кредит направлен непосредственно на удовлетворение потребительских нужд населения”[44, с.19].

А авторы учебника “Деньги, кредит, банки” отмечают: “Потребительский кредит могут получить не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а “проедающие” созданную стоимость”[28, с.21].

Потребительский кредит дает возможность людям приобретать товары и услуги еще до того, как они могут их полностью оплатить. Это означает, что потребительский кредит способствует росту жизненного уровня населения, формирует общество потребителей в лучшем понимании этого словосочетания. Главными параметрами потребительского кредита являются: а) доступность кредита; б) величина процентной ставки; в) сроки предоставления и погашения; г) способность заемщика возвратить кредит. Для потребительского кредита характерны те же принципы, что и для банковского кредита: безусловный его возврат, срочность, платность, целевая направленность и обеспеченность.

Рассматривая сущность потребительского кредита, необходимо четко определиться с субъектами и объектами потребительского кредитования. Субъектами потребительского кредитования выступают физические лица или домашние хозяйства (заемщики), а в роли основных кредиторов выступают банки, внебанковские кредитные учреждения (кредитные союзы, ломбарды, кассы взаимопомощи, пункты проката), предприятия и организации, занимающиеся производственно-сбытовой деятельностью.

Главными участниками современного потребительского кредитования являются банки – кредиторы и физические лица – заемщики. Между банком и физическим лицом может существовать специфический посредник – торговая организация, которая фактически и предоставляет потребительский кредит, а банк только обеспечивает финансовую сторону хозяйственной сделки.

Потребительским кредитам принято, как правило, называть займы, предоставленные населению. При этом их потребительский характер определяется целью (объектом кредитования) предоставления ссуды. По своей сути — это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов частного (личного) характера (плата за обучение, медицинское обслуживание, приобретенные бытовые товары и т.д.). В западной банковской практике потребительскими называют ссуды, предоставленные частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Таким образом, в отличие от других кредитов, объектом потребительского кредита могут быть как товары, так и деньги. Товарами, которые реализуются в кредит (и платятся за счет банковских ссуд), являются предметы потребления длительного пользования. Субъектами кредита, с одной стороны, выступают кредиторы, в данном случае — это банки, специальные учреждения потребительского кредита, магазины, сберкассы и другие предприятия, а с другой стороны — заемщики — физические лица.

Согласно отечественному законодательству, потребительский кредит определяется как кредит, который предоставляется только в национальной денежной единице физическим лицам-резидентам РФ на приобретение потребительских товаров длительного пользования и услуг и который возвращается в рассрочку, если иное не предусмотрено условиями кредитного договора.

Банки могут предоставлять кредиты физическим лицам в размерах, определяемых исходя из стоимости товаров и услуг, которые являются объектами кредитования. Размер кредита на строительство, покупку и ремонт жилых домов, садовых домов, дач и других зданий определяется в пределах стоимости имущества, имущественных прав, которые могут быть переданы банку в обеспечение физическим лицом и суммой ее текущих доходов, за исключением обязательных платежей[31, с.10].

Объектом потребительского кредита являются расходы, связанные с удовлетворением потребностей населения (домашних хозяйств). А.М. Тавасиева предлагает разделять эти расходы на две группы[10, с.81]:

1.Расходы на удовлетворение нужд текущего характера (покупка товаров или услуг в личное пользование).

2.Расходы на удовлетворение нужд капитального или инвестиционного характера (строительство или покупка жилья, содержание недвижимого имущества).

Потребительский кредит имеет социальное и экономическое значение. Социальная значимость потребительского кредита заключается в том, что с его помощью расширяются возможности людей по удовлетворению своих текущих потребностей, а тем самым данный вид кредита способствует росту благосостояния населения. Потребительский кредит формирует принципиально новые возможности населения, что дает существенные преимущества, не требует длительного накопления необходимых средств для приобретения товаров и услуг, имеющих высокую стоимость. В результате реализации социального характера потребительского кредитования в РФ и ее отдельных регионах все больше благ современной цивилизации становятся доступными для большинства домашних хозяйств.

Таким образом, учитывая особенности кредитования населения и сущность кредита вообще, можно сделать вывод, что банковский кредит для физических лиц является формой экономических отношений между банком — кредитором и заемщиком — физическим лицом, которая предусматривает предоставление населению аккумулированных в банке временно свободных денежных средств на условиях возвратности, срочности, платности и обеспечения.

1.2. Виды и формы потребительского кредита, их место в структуре активов российских банков

Самым распространенным в современных условиях в западных странах является такой вид банковского потребительского кредита, как кредитование при помощи кредитной карточки. Основное достоинство кредитной карточки, которое и делает ее популярной среди населения, это удобство в практическом использовании. Кредитная карточка – это именной денежный оплато-расчетный банковский документ, который используется для предоставления потребительского кредита. Кредитные карточки изготавливаются из такого материала, который сложно подделывать[25, с.18].

Сегодня в развитых странах мира кредитные карточки вышли на первое место как средство расчета в сфере потребления. Использование кредитных карточек значительно облегчает условия предоставления потребительского кредита. Но остаются значительными злоупотребления и махинации при практическом использовании кредитных карточек; так, они могут использоваться не их собственником, а другим человеком. Кредитные карточки выпускаются банком–эмитентом для своих платежеспособных клиентов за определенную плату. Для каждой карточки устанавливается лимит кредитования. Использование кредитных карточек выражает экономические отношения по потребительскому кредитованию между тремя субъектами: банком; собственником карточки; торговой организацией (продавцом). Между банком и торговой организацией устанавливается определенное соглашение об использовании кредитных карточек этого банка при покупке товаров[17, с.19].

Торговая организация должна дать официальное согласие на принятие карточек данного банка при расчетах за товары, которые в ней куплены. Для торговой организации кредитная карточка является гарантией открытия покупателю кредита в банке. С кредитными карточками работают, в основном, большие торговые предприятия, мелкие розничные торговцы отдают предпочтение наличным деньгам.

При потребительском кредитовании в качестве заемщика, как это следует из определения, может выступать физическое лицо. Таким образом, к элементам структуры рынка потребительского кредитования относится:физические лица как заемщики;кредиторы: банки или торговые организации.

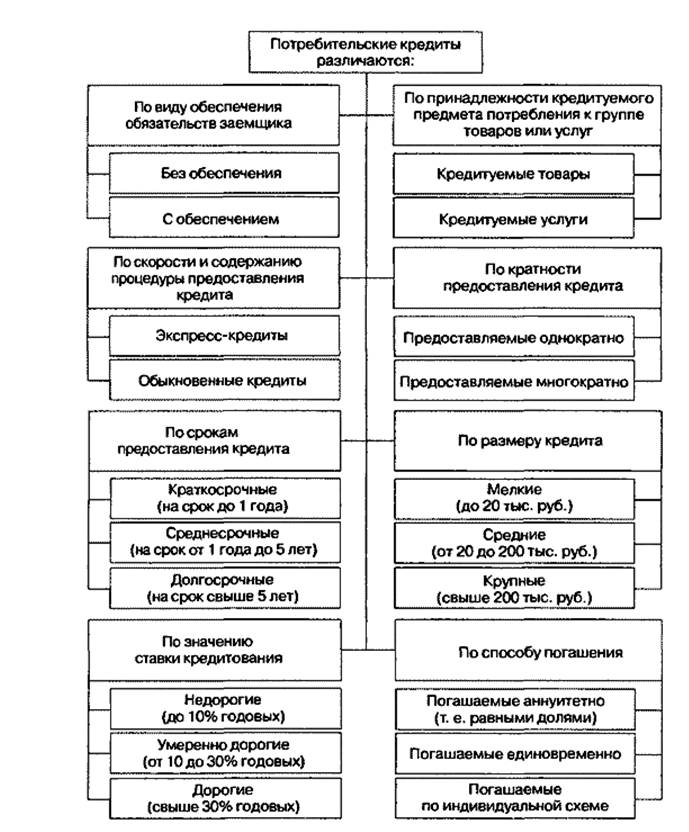

Классификация потребительских ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу участников, видам обеспечения, срокам пользования, целевому направлению использования (объектах), методах погашения и объемах кредитования и т.д (Рис.1.1).

Рис.1. Виды потребительских кредитов[17, с.10]

По субъектам кредитной сделки (по типу кредитора и заемщика) различают:

— Банковские потребительские ссуды;

— Ссуды, предоставленные населению торговыми организациями;

— Потребительские ссуды финансово-кредитных учреждений небанковского типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.);

— Личные или частные потребительские ссуды, предоставляемые частными лицами;

— Потребительские ссуды, предоставленные физическим лицам непосредственно на предприятиях и в организациях, в которых они работают.

Рассмотрев сущность банковского потребительского кредита и его специфические черты, считаем необходимым рассмотреть и его разновидности, более подробную его характеристику по организационно-экономическим признакам.

Так, профессор В.Д. Лагутин по способу предоставления кредиты физическим лицам распределяет на целевые (кредиты на покупку потребительских товаров или оплату услуг речь идет о дорогих товарах и услугах длительного пользования: бытовые приборы, электротехнике, мебель, оплату медицинских услуг, отдыха и др.) и нецелевые. К последним относятся такие кредиты, необходимость в которых возникает в связи с особыми непредвиденными обстоятельствами в жизни граждан.

По обеспечению различают кредиты:

— Необеспеченные (бланковые); такие кредиты еще называются в банковской практике доверительными, предоставляются только под обязательство заемщика погасить ссуду. Они связаны с большим риском для банка, поэтому требуют тщательного изучения кредитоспособности заемщика и предоставляются под более высокий процент;

— Обеспеченные (залогом, гарантиями, поручительствами, страхованием). Обеспечение являются вторичными источником погашения кредита, т.е. своеобразным способом страхования банком от риска невозврата клиентом кредита в случае недостаточности первичных источников погашения физическим лицом — а именно недостаточности полученного дохода. Что касается физических лиц, то формами обеспечения обязательств могут выступать залог, гарантия, поручительство, страхования и взыскании неустойки, пени и штрафов. В практике работы банков государств с развитой рыночной экономикой встречаются и другие формы обеспечения кредитов. Например, при предоставлении кредитов индивидуальным заемщикам в качестве залога принимаются полисы страхования жизни, свидетельство о сберегательные вклады, требования на выплату заработной платы, драгоценные металлы[6, с.11].

По срокам кредитования потребительские кредиты условно подразделяют на:

— краткосрочные (сроком от 1 дня до 1 года);

— среднесрочные (сроком от 1 года до 3-5 лет);

— долгосрочные (сроком свыше 3-5 лет).

Но учитывая специфические черты именно потребительского кредита, а не кредита для физических лиц, следует отметить присутствие именно краткосрочного характера, то есть до 1 года. Краткосрочный кредит можно оформить на определенный срок (в пределах года) или до востребования. Кредит до востребования не имеет фиксированного срока, и банк может потребовать ее погашения в любое время – это кредитования по овердрафту.

При предоставлении кредита до востребования часто предполагается, что заемщик сравнительно платежеспособный и активы, в которые вложены его заимствования, могут быть трансформированы в денежные средства кратчайшие сроки.

По методу погашения различают кредиты, погашаемые единовременно и кредиты с рассрочкой платежа. Кредиты без рассрочки платежей имеют важную особенность — по таким кредитам погашение задолженности по кредиту и процентов осуществляется единовременно, и поэтому они являются наиболее рискованными для банка.

Потребительские банковские кредиты в рассрочку платежа включают:

— Кредиты с равномерным периодическим погашением кредита (ежемесячно, ежеквартально и т.д.);

— Кредиты с неравномерным периодическим погашением кредита (сумма платежа в погашение кредита меняется (растет или снижается) в зависимости от определенных факторов (например, по мере приближения даты окончательного погашения кредита или завершения кредитного договора с неравномерным непериодическим погашением).

По способу уплаты процентов по потребительскому кредиту классифицируют на такие виды:

— с содержанием процентов в момент предоставления;

— с уплатой процентов в момент погашения кредита;

— с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально определенном графике).

По характеру кругооборота средств кредиты делятся на разовые и возобновляемые (револьверные). В группу револьверных кредитов, как правило, включают кредиты, предоставленные клиентам по кредитным картам или кредиты по единым активно-пассивным счетам в форме овердрафта. Кредитные линии по счетам до востребования частных лиц менее распространены в мировой банковской практике, но используются аналогично кредитам по кредитным картам[40, с.16].

Таким образом, овердрафтное кредитование по пластиковой карте является формой краткосрочного кредитования без оформления документов на получение кредита, гарантии при этом может служить только имя самого потенциального заемщика и история его отношений с банком-эмитентом.

По степени покрытия кредитом стоимости (цены) потребительских товаров и услуг — кредиты на полную стоимость и кредиты на частичную оплату товара (услуги) и т.п.

Новыми видами денежных банковских потребительских кредитов считаются чековый кредит и банковские кредитные карточки.

Чековый кредит — это вид потребительского кредита, при котором предоставление кредита осуществляется при открытии отдельного чекового счета. В банковской практике используются две основные разновидности чекового кредита — кредитования с овердрафтного счета (при отрицательном сальдо на текущем счете) и кредитования на основе использования специального чекового счета и специальных банковских чеков.

Распространенным в современных условиях в западных странах есть такой вид банковского потребительского кредита, как кредитование кредитной карты. Основное преимущество кредитной карты, которая и делает ее чрезвычайно популярной среди населения, является удобство в практическом использовании[24, с.18].

Кредитная карта — это именной (с идентификатором владельца) денежный платно — расчетный банковский документ, который используется для предоставления потребительского кредита.

По способу организации взаимоотношений банка с физическими лицами потребительские кредиты можно разделить на:

— опосредованные (через торгового посредника), привлечение клиентов к сотрудничеству является оптимальным через наиболее привлекательные для него обслуживающие учреждения и через помощь в получении желаемого в кратчайшие срок;

— прямые или целевые, предоставляемых непосредственно банком физическому лицу без посредников.

В целом представленная выше классификация отражает многообразие потребительских кредитов, но не исчерпывает всех возможных критериев классификации, поэтому ее можно продолжить в зависимости от ряда других признаков.

Исходя из этого, можно сделать вывод, что существуют различные подходы к классификации банковских потребительских кредитов, а уровень развития определенных видов кредитования в стране характеризует уровень жизни ее населения. Расширение масштабов кредитования сферы личного потребления способствует формированию цивилизованных отношений на потребительском рынке страны.

В данной работе были определены элементы рынка потребительского кредитования. Далее целесообразно провести анализ принципов функционирования и нормативно-правовой базы регулирования национального рынка потребительского кредитования.

1.3. Законодательно-нормативное регулирование потребительского кредитования

Вопросы о правовом регулировании потребительского кредитования неоднократно поднимались как на законодательном уровне, так и среди ученых-правоведов. Так, развитие потребительского кредитования было одной из задач развития банковской системы в принятой Правительством РФ и Центральным банком РФ Стратегии развития банковского сектора РФ на период до 2008 года, аналогичная задача была зафиксирована в Программе социально-экономического развития Российской Федерации в 2006 — 2008 годах, утвержденной распоряжением Правительства РФ от 19 января 2006 г. N 38-р. Согласно данным документам было необходимо стимулировать потребительское кредитование путем развития новых сегментов рынка банковских продуктов в области розничного потребительского кредитования и ипотеки; обеспечивать защиту прав граждан при использовании таких кредитов. Все эти изменения должны были быть сделаны до 2008 г.. Впоследствии данные вопросы были сформулированы и в Стратегии развития банковского сектора Российской Федерации на период до 2015 года.

В то же время следует признать, что в последнее время происходят изменения и дополнения законодательства, направленные на урегулирование проблем в сфере потребительского кредитования, но сказать, что они в полной мере способны стабилизировать существующий правовой пробел в данной сфере нельзя, так как, несмотря на вполне развитый с экономической точки зрения рынок потребительского кредитования, с правовой мы пока только встали на путь создания адекватного правового регулирования данных отношений.

В настоящее время основными законодательными актами, регулирующими кредитные правоотношения, в частности особенности предоставления потребительского кредита, являются: Конституция РФ, устанавливающая согласно пункту «ж» ст. 71, что регулирование кредитования находится в ведении Российской Федерации; Гражданский кодекс РФ (часть вторая, § 2 главы 42 (ст. ст. 819 — 821)), которым определены общие принципы и порядок договорных отношений между кредитными организациями и заемщиками и выделены следующие виды договорных обязательств: договор займа, кредитный договор, товарный и коммерческий кредиты, заемные отношения, возникающие при приобретении векселей, облигаций и других ценных бумаг; Федеральный закон от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности», устанавливающий, что «банковские операции, в том числе и размещение денежных средств от своего имени и за свой счет, выражаются в предоставлении кредитов юридическим и физическим лицам» (ст. 5); Федеральный закон от 30 декабря 2004 г. N 218-ФЗ «О кредитных историях», целями которого в соответствии с пунктом 2 ст. 1 являются создание и определение условий для формирования, обработки, хранения и раскрытия бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита); иные Федеральные законы: от 16 июля 1998 г. N 102-ФЗ «Об ипотеке (залоге недвижимости)», от 2 октября 2007 г. N 229-ФЗ «Об исполнительном производстве», от 13 марта 2006 г. N 38-ФЗ «О рекламе», от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете», от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле», от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» — также регулируют взаимоотношения, возникающие в процессе осуществления кредитной организацией деятельности, но они относятся к регулированию отношений в сфере потребительского кредитования лишь косвенно и носят скорее отсылочный характер. Однако в последнее время в данные Федеральные законы вносятся изменения, касающиеся потребительского кредитования.

Особую роль в потребительском кредитовании играет Закон РФ от 7 февраля 1992 г. N 2300-1 «О защите прав потребителей», регламентирующий отношения с участием потребителей, приобретающих или использующих товары (работы, услуги) для нужд, не связанных с предпринимательской деятельностью, но он не учитывает всей специфики правового регулирования потребительского кредитования.

Так как существенной особенностью договора потребительского кредита является то, что в роли заемщика выступает физическое лицо, которое, получая кредит, преследует цель использования полученной суммы для удовлетворения своих личных, семейных, домашних, бытовых и иных потребностей, не связанных с предпринимательской деятельностью, поэтому следует признать, что на данные правоотношения распространяется действие Закона о защите прав потребителей, что, в свою очередь, подтверждает статья 9 Федерального закона от 26 января 1996 г. N 15-ФЗ «О введении в действие части второй Гражданского кодекса Российской Федерации», в соответствии с которой в случаях, когда одной из сторон в обязательстве является гражданин, использующий, приобретающий, заказывающий либо имеющий намерение приобрести или заказать товары (работы, услуги) для личных бытовых нужд, такой гражданин пользуется правами стороны в обязательстве в соответствии с ГК РФ, а также правами, предоставленными потребителю законодательством о защите прав потребителей и изданными в соответствии с ним иными правовыми актами.

В целом же отношения по потребительскому кредитованию физических лиц в законодательстве о защите прав потребителей квалифицируются как оказание финансовых услуг. Во всяком случае, именно таким образом истолкованы соответствующие нормы законодательства о защите прав потребителей в судебной практике. В Постановлении Пленума Верховного Суда РФ от 29 сентября 1994 г. N 7 «О практике рассмотрения судами дел о защите прав потребителей» (в ред. от 21 ноября 2000 г.) (п. 1) содержится разъяснение, согласно которому отношения, регулируемые законодательством о защите прав потребителей, могут возникать, в частности, из договоров об оказании финансовых услуг, направленных на удовлетворение личных, семейных, домашних и иных нужд потребителя-гражданина, не связанных с осуществлением предпринимательской деятельности, в том числе предоставление кредитов, открытие и ведение счетов клиентов-граждан, осуществление расчетов по их поручению и т.п.

Итак, многообразие терминологических понятий потребительского кредита и потребительского кредитования без их законодательного закрепления приводит к недопониманию физическими лицами самой сути данного вида кредитования, к разночтениям в правоприменительной и судебной практике, а отсутствие нормативных правовых норм, регулирующих в полной мере весь спектр взаимоотношений в области потребительского кредитования, ведет к материальным потерям, как со стороны заемщиков, так и со стороны кредиторов, из-за пренебрежения и многократных нарушений, что, в свою очередь, увеличивает рост просроченной задолженности, а это впоследствии негативно сказывается на развитии данного вида банковских услуг.

ГЛАВА 2. ОРГАНИЗАЦИЯ ПРОЦЕССА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ

2.1. Механизмы кредитования физических лиц

Процесс кредитования, как и любой процесс, включает в себя несколько этапов. В данном случае процесс кредитования можно разделить на этапы, каждый из которых вносит свой вклад в качественные характеристики кредита и определяет степень его надежности и прибыльности для банка:

— предварительный анализ рынка и разработка стратегий кредитных операций;

— рассмотрение заявки на получение кредита и интервью с будущим заемщиком;

— оценка кредитоспособности заемщика и риска связанного с выдачей кредита;

— подготовка кредитного договора (структурирование кредита) и его подписания;

— контроль за выполнением условий договора и погашением кредита.

Каждый банк должен иметь четкую и детально проработанную программу развития кредитных операций. Желательно сформировать цели, принципы и условия выдачи кредитов разным категориям заемщиков в специальном документе — меморандуме о кредитной политике, где указаны приоритетные сферы кредитной деятельности банка на предстоящий период и определены следующие важные моменты кредитной работы банка, как распределение полномочий при принятии решений о выдаче кредита, предельные размеры суды одному заемщику, требования к обеспечению и погашению кредита, порядок выдачи кредитов работникам и учредителям банка, комплекс мер по контролю за качеством кредитного портфеля и т.д.

Подготовка такого документа позволяет руководству банка выявить сильные и слабые стороны его деятельности, его позиции по отношению к конкурентам, определить общую линию поведения и обеспечить однозначный подход к клиентам работников различных иерархических уровней банка.

По данным американских аналитиков, 35-40% возникает в результате недостаточно глубокого анализа финансового состояния заемщика на предварительной стадии переговоров.

Клиент, обращающийся в банк за получением потребительского кредита, должен предоставить заявление, где содержатся исходные данные о запрашиваемом кредите: цель, размер кредита, вид и срок кредита, возможно обеспечение.

К заявлению должны прилагаться документы, которые являются обоснованием просьбы о предоставлении кредита и объяснением причины обращения в банк. Эти документы — необходимая составная часть заявления. Их детальный анализ осуществляется на следующих этапах после того, как представитель банка проведет предварительное интервью с заявителем и сделает вывод о перспективности сделки.

В состав пакета сопроводительных документов, предоставляемых в банк вместе с заявлением, входят следующие:

— налоговые декларации. Это важный источник дополнительной информации. Там могут содержаться сведения, которых нет в других документах. Кроме того, они могут характеризовать заемщика, если будет обнаружено, что он уклоняется от уплаты налогов с части прибыли.

— справки с места работы заемщика о стаже работы на предприятии, размеры заработной платы и удержаний из нее (выплаты налогов, погашение ссуд, в том числе за товары, приобретенные в рассрочку, удержание алиментов и других взысканий);

— книги по расчетам за коммунальные услуги, квартирную плату;

— документы, подтверждающие доходы по вкладам, ценным бумагам;

— другие документы, подтверждающие другие доходы и расходы заемщика и его семьи (расчетные документы, подтверждающие расходы по содержанию детей в дошкольных учреждениях, плату за обучение).

Заявление поступает в соответствующий кредитному работнику, который после рассмотрения проводит предварительную беседу с будущим заемщиком — владельцем или представителем руководства фирмы, физического лица. Эта беседа имеет важное значение для решения вопроса о будущем кредите: она позволяет кредитному инспектору выяснить не только много важных деталей кредитного соглашения, но и составить психологический портрет заемщика, проявить профессиональную подготовленность, реалистичность его оценок положения и перспектив развития.

При оценке заемщика банк уделяет больше внимания его личной жизни, особенностям его «жизненного стиля». Банк предпочитает иметь дело с клиентом, который имеет дом и проживает в нем в течение нескольких лет, который редко меняет место трудоустройства, женат, имеет семью, детей и т.д. Это служит, как правило, свидетельством благонадежности и дает определенную гарантию, что клиент не прекратит уплату долга в неэкстремальной ситуации. Не следует, однако, думать, что заемщик, который не вписывается в эту картину, должен автоматически отклоняться. Совершенно очевидно, что гораздо проще оценить этот аспект кредитования, что касается репутации клиента.

При решении вопроса о ссуде для банка существенно, имеет ли он дело со своим предыдущим клиентом, для которого он открыл счет и который уже получал уже ссуду в этом банке, незнакомый человек, впервые обратилась в банк. Если клиент уже получал в банке ссуду, и у банка не было к нему претензий, то это существенно повышает его шансы на получение нового кредита. Если он не пользовался кредитом, но имеет депозитный счет в этом банке, то наличие солидного остатка на нем и регулярное перечисление сумм на этот счет тоже может свидетельствовать о его высокой платежеспособности. При первом обращении клиента банк должен провести детальное обследование состояния дел будущего заемщика и использовать максимум информации о его личных качествах и материальном положении.

Возраст и состояние здоровья клиента. Если заемщик — человек преклонного возраста, производительность, которого снижена из-за возраста или тяжелого заболевания, то выдача потребительского кредита будет рискованной. В последнем случае важно знать есть ли правопреемник, который сможет на себя принять обязательства по ссуде в случае смерти клиента или когда он отходит от своих дел.

Материальный аспект платежеспособности характеризует способность клиента погасить долг за счет собственных средств. Если речь идет о личной ссуде, то банк пытается оценить размер личного имущества клиента. Личное состояние заемщика состоит из недвижимого и движимого имущества. Наличие солидной недвижимости (земля, здания) является наилучшим фактором при получении ссуды. Сведения о недвижимости хранятся в кадастре, где указан вид имущества, его статус, состояние и местонахождение. При этом банк, конечно, интересует не номинальная стоимость недвижимости, а ее реальная ценность, поэтому продажа недвижимости в случае банкротства часто представляет собой непростую задачу. Для оценки имущества банкир может обратиться к услугам специалиста.

Движимое имущество может включать вклады (срочные) клиента, ценные бумаги, благородные металлы, драгоценности, картины и т.д. Это имущество тоже требует детальной оценки.

Целью банка в разработке взвешенной политики при организации потребительского кредитования является планирование достаточного уровня ликвидности с учетом колебаний и отклонений, а также специальными требованиями ЦБ относительно банков, специализирующихся на осуществлении одной или нескольких банковских операций, а именно соблюдением специальных (повышенных) значений экономических нормативов для обеспечения более высокого уровня адекватности регулятивного и основного капитала, уровня ликвидности и предотвращения чрезмерного перекладывания банками рисков на своих кредиторов (вкладчиков).

С другой стороны, краткосрочный характер объекта потребительского кредитования непосредственно связан с формированием ресурсов под данный вид активных операций, а именно с учетом сбалансированности между сроками и суммами погашения размещенных активов и сроками, и суммами выполнения обязательств банка.

Целью кредитования физических лиц — определение общего риска. В мировой банковской практике большое внимание уделяется оценке и минимизации кредитного риска при потребительском кредитовании на уровне всего кредитного портфеля. Осуществляется оценка объема, структуры и качества кредитного портфеля, а уже потом принимаются меры, которые позволяют оптимизировать его структуру для уменьшения риска [41, с.10].

Таким образом, потребительское кредитование в РФ становится неотъемлемой частью общей системы кредитования. Увеличение объемов потребительских кредитов в регионе обусловлено рядом объективных факторов, в т.ч. и общим улучшением благосостояния населения. Люди в РФ стали жить лучше, что отразилось на возможности получать кредиты и своевременно их возвращать с процентами.

2.2. Риски кредитования физических лиц и их минимизация

Между кредитоспособностью заемщика и рисками кредитования прослеживается обратная связь. Чем выше кредитоспособность заемщика, тем ниже риск банка потерять свои деньги. И наоборот, чем ниже платежеспособность клиента, тем меньше шансов у банка вернуть кредит. Исходя из этого можно сделать вывод, что правильная кредитная политика банка позволит ему с меньшим риском осуществлять активные операции и получать максимальный доход от размещения свободных денежных средств в кредиты.

Однако до сих пор не существует ни одной эффективной методики определения кредитоспособности физического лица. Поэтому коммерческие банки применяют различные способы, не всегда решающие поставленную задачу. Когда дело касается кредитования населения, важную роль в определении кредитоспособности играет не столько способность возвратить долг со стороны заемщика, сколько готовность возвращать кредит и уплачивать проценты вовремя. Готовность эта у всех различна и зависит она от личных особенностей каждого человека. Этими особенностями могут быть образование, возраст, социальный класс, пол, семейное положение и т. д.

При кредитовании физических лиц основными рисками являются кредитный и операционный. Сведение их к минимальным значениям крайне проблематично из-за необходимости осуществления крупных финансовых и трудовых вложений. В частности, для этого потребуется тщательная оценка кредитоспособности каждого заемщика — физического лица, что чрезвычайно трудоемко в силу большого объема операций и неокупаемо из-за небольших сумм кредитов. Снижение операционного риска требует привлечения высококвалифицированного персонала, что на многих позициях в кредитовании населения совершенно не нужно.

Поэтому основной целью системы управления рисками при кредитовании физических лиц является обеспечение предсказуемости вероятности и размера убытков.

Чтобы определить специфику данных субъектов управления рисками при кредитовании физических лиц, необходимо остановиться на особенностях организационной структуры банка, активно работающего в данной сфере.

Осуществление банковских операций кредитования реального сектора, в частности кредитование физических лиц, всегда сопряжено с определенными рисками, связанными как с общеэкономическими причинами, так и с причинами, обусловленными действиями конкретного кредитора, его умением анализировать возможные риски, оценивать и управлять ими. Введение операций по потребительскому кредитованию требует решения ряда определенных проблем в сфере управления собственными рисками специфики данного кредитного продукта. Значит целесообразно рассмотреть специфику деятельности банка при организации потребительского кредитования, которая выражается:

1. Субъектом кредитных отношений, а именно физическим лицом, и преимуществами сотрудничества именно с этим видом заемщиков. В отличие от средств предприятий, средства населения не имеют таких существенных ограничений роста, потому что существуют очень значительные резервы улучшения жизненного уровня населения, а отсюда, увеличение возможностей экономить часть средств. Предприятия, согласно закону, обязаны иметь текущие счета, следовательно, банки максимально используют их средства и практически не имеют возможностей увеличения счетов предприятий и средств, обращающихся за ними. Население не обязаны иметь текущие и другие счета, следовательно, банки могут воспользоваться этой возможностью привлечения дополнительного источника денежных средств с целью активизации своей деятельности.

2. Объектом кредитных отношений с физическим лицом, а именно товарами (что оплачиваются за счет банковского кредита), и деньгами. Специфической особенностью данного объекта является преимущественно краткосрочный характер кредитования банком, что связано в современных условиях с внезапностью возникновения потребности физических лиц в услугах банка. С одной стороны, это связано с ликвидностью банка, поскольку под ликвидностью понимают способность банка своевременно выполнять не только свои обязательства по возврату вложенных средств с выплатой установленной платы, но и возможность предоставление кредитов в определенное время. При этом важными и даже принципиальными чертами являются скорость и безубыточность удовлетворения потребности клиентов в денежных средствах. Поэтому невозможно не заметить присущие потребительском кредитованию риска ликвидности, который часто определяют как риск, возникает из-за внезапного сокращения объема наличности и заставляет банк в определенный момент покупать денежные средства по более высокой цене или терять стоимость своих активов[35, с.10].

Целью банка в разработке взвешенной политики при организации потребительского кредитования является планирование достаточного уровня ликвидности с учетом колебаний и отклонений, а также специальными требованиями ЦБ относительно банков, специализирующихся на осуществлении одной или нескольких банковских операций, а именно соблюдением специальных (повышенных) значений экономических нормативов для обеспечения более высокого уровня адекватности регулятивного и основного капитала, уровня ликвидности и предотвращения чрезмерного перекладывания банками рисков на своих кредиторов (вкладчиков).

С другой стороны, краткосрочный характер объекта потребительского кредитования непосредственно связан с формированием ресурсов под данный вид активных операций, а именно с учетом сбалансированности между сроками и суммами погашения размещенных активов и сроками и суммами выполнения обязательств банка.

Целью кредитования физических лиц — определение общего риска. В мировой банковской практике большое внимание уделяется оценке и минимизации кредитного риска при потребительском кредитовании на уровне всего кредитного портфеля. Осуществляется оценка объема, структуры и качества кредитного портфеля, а уже потом принимаются меры, которые позволяют оптимизировать его структуру для уменьшения риска.

Формально можно выделить два основных подхода к управлению кредитным риском при потребительском кредитовании:

— Поддержка риска на уровне не выше заданного. Естественно, в каждом банка свои требования к уровню риска, которые зависят от требований ЦБ, состояния рынка, стратегии банка (агрессивная, консервативная, умеренная). Со временем банк может ослабить требования к риску (например, если не удается получать достаточный прибыль) или, наоборот, повысить их;

— Минимизация риска при некоторых заданных условиях (например, при заданном уровне прибыли). Особенно важным стратегическим вопросом для уменьшения рисков потребительского кредитования политика кредитного учреждения, которая должна обеспечивать эффективное управление портфелем кредитов банка, тщательный контроль за ними и минимизацию потерь от наступления кредитных рисков. Банки имеют успех тогда, когда риски контролируемы и находятся в рамках их финансовых возможностей[32, с.17].

При организации кредитных отношений с физическими лицами кредитная политика коммерческого банка может выступать определенной стратегией и тактикой банка по привлечению средств и направления их на кредитования клиентов банка (заемщиков) на основе следующих принципов кредитования, как срочность, платность, обеспеченность, возвратность и целевой характер использования. В более узком смысле кредитная политика является системой мер банка в сфере кредитования его клиентов, осуществляет банк для реализации своей общей стратегии в определенном периоде времени.

2.3. Современные способы оценки кредитоспособности физических лиц

Процесс кредитования связан с действиями многочисленных и разнообразных факторов риска, которые могут повлечь непогашение кредита в установленный срок. Поэтому предоставление кредитов банк оговаривает изучением кредитоспособности клиента, т.е. изучением факторов, которые могут вызвать их непогашение.

В мировой практике используется много методик оценки кредитоспособности, в основу которых положен анализ финансового состояния заемщика и его надежности с точки зрения своевременного погашения долга банку. Так, в практике американских банков применяется правило «5С» как аббревиатура от первых букв базовых критериев кредитования:

— Character (характер);

— Capacity (способности);

— Capital (капитал);

— Collateral (обеспечения);

— Conditions (условия).

«Характер» заемщика – это, прежде всего, его деловая репутация, степень ответственности, способность погашать долги. «Способности» заемщика определяются с помощью глубокого анализа его финансового состояния, доходов и расходов и перспектив их динамики в будущем. При этом особое внимание уделяется тому, что заемщик практически имеет только три источника для погашения кредита:

— Текущие денежные поступления (cash inflow)

— Продажа активов;

— Новые займы на денежном рынке.

Важное значение имеет для банка такой критерий, как «капитал» фирмы: тщательно анализируется его размер, структура, соотношение с другими статьями активов и пассивов. «Обеспечение» кредита исследование конкретных форм и видов обеспечения, определение его достаточности, качества, а также установление рыночной стоимости и степени ликвидности кредитного залога. «Условия» — это общие экономические условия, определяющие рыночную ситуацию и оказывающие влияние на положение, как банка, так и заемщика: состояние экономической конъюнктуры, наличие конкуренции, налоговая политика, механизм ценообразования и т.д.

Коммерческие банки европейских стран используют разные системы оценки кредитоспособности заемщиков, наиболее известными из которых являются системы PARTS, CAMPARI, названия которых также выступают как аббревиатуры от первых букв слов, определяющих ключевые условия кредитования.

Например, «PARTS»:

— Purpose (цели кредитования);

— Amount (размер кредита);

— Repayment (механизм погашения кредита);

— Terms (срок, на который предоставляется кредит);

— Security (обеспечение кредита).

Одним из элементов оценки кредитоспособности является выяснение персональных качеств потенциального заемщика. Здесь внимание банка должно концентрироваться на таких моментах, как репутация, порядочность и честность, профессиональная способность, материальная обеспеченность, отношение к своим обязательствам перед другими кредиторами в прошлом.

Основными показателями высокой кредитоспособности физического лица являются:

— Устойчивые положительные денежные потоки, которые подтверждаются документально, с учетом перспективы на 6 месяцев Высокие моральные качества;

— Стабильность отношений в семье и на работе;

— Качественное обеспечение кредита.

Результатом проверки финансового состояния клиента является отнесение его к одному из классов:

Класс А — финансовая деятельность очень хорошая, что свидетельствует о возможности своевременного выполнения обязательств по кредитным операциям, в частности погашение основной суммы долга и процентов по нему в соответствии с условиями кредитного соглашения; экономические показатели в пределах установленных значений. Обеспечение кредитной операции должно быть первоклассным. Одновременно можно сделать вывод, что финансовая независимость и в дальнейшем будет находиться на таком невысоком уровне.

Класс Б — финансовая деятельность заемщика близка по характеристикам к классу А, но вероятность поддержания ее на таком уровне в течение длительного времени является низкой. Обеспечение кредитной операции не должно вызывать никаких сомнений. Анализ коэффициентов финансового состояния заемщика может указывать на негативные тенденции в его деятельности.

Класс В — финансовая деятельность удовлетворительная. Поступление средств и платежеспособность заемщика свидетельствует о вероятности несвоевременного погашения кредитной задолженности в полной сумме и в сроки, предусмотренные договором. Одновременно наблюдается возможность исправления ситуации и улучшения финансового состояния заемщика.

Класс Г — финансовая деятельность неудовлетворительная (экономические показатели не отвечают установленным значением) и наблюдается ее нестабильность в течение года, высокий риск значительных убытков; вероятность полного погашения кредитной задолженности и процентов по ней низкая.

Класс Д — финансовая деятельность неудовлетворительная, есть убытки; кредитная операция не обеспечена ликвидным залогом или безусловной гарантией, показатели не отвечают установленным значением, вероятность выполнения обязательств со стороны заемщика практически отсутствует.

Для оценки финансового состояния анализируют:

1. «Общие данные»;

2. «Финансовые показатели»;

3. «Характеристики кредита»;

4. «Моральные качества».

Удельный вес каждого из разделов в общем итоге составляет 30, 40, 25 и 5% соответственно. В зависимости от варианта ответа по каждому из параметров формируется итоговая оценка параметра путем умножения веса параметра на баллы варианта ответа. В результате по конкретному запросу устанавливается соответствующий риск кредитования. В зависимости от суммы накопленных баллов принимается один из вариантов рекомендаций по принятию решения:

1. Менее 30 баллов — выдача кредита нецелесообразна — класс «Д»;

2. От 30 до 45 баллов — рекомендуется рассмотреть возможность дополнительного высоко ликвидного обеспечения кредита, реализация которого в дальнейшем, возможно, будет служить источником погашения кредита — класс «Г»;

3. От 45 до 55 баллов — финансовое состояние удовлетворительное, информация требует дополнительной проработки, но выдача кредита возможна — класс «В»;

4. От 55 до 75 баллов — финансовое состояние соответствует требованиям банка, выдача кредита возможна класс «Б»;

5. Более 75 баллов — положительная рекомендация по выдаче кредита, финансовое состояние заемщика не вызывает сомнения — класс «А».

По данным заявки на получение кредита анализируются также следующие факторы:

— маржа. Очень важен размер процентной ставки, под которую банк предоставляет кредит, комиссионные, которые будут начисляться при просрочке.

— размер кредита. Кредитная заявка должна точно оговаривать размер кредита, который просит клиент. Необходимо рассмотреть несколько важных аспектов данного вопроса:

а) работнику кредитного отдела не следует делать предположений относительно размера предоставленного кредита;

б) работник кредитного отдела должен удостовериться в том, что клиент не спрашивает слишком много, то есть больше, чем ему необходимо для осуществления задуманных мероприятий.

в) работник кредитного отдела должен удостовериться в том, что клиент не спрашивает меньше, чем ему необходимо. В противном случае, возможно банку придется предоставить клиенту дополнительные средства, чтобы обеспечить возврат первого выданного аванса.

д) доля собственных средств клиента должна быть значительной. Но она зависит также от ценности обеспечения и условия погашения кредита.

Основное условие предоставления кредита — высока вероятность его погашения с соответствующими процентами. Банк не предоставит займа клиенту, который не имеет достаточных источников погашения задолженности, даже при условии ее хорошего обеспечения. Обеспечение является гарантированным средством, к которому прибегают только в том случае, если клиент не в состоянии расплатиться с банком. Получение обеспечения — не является целью кредитования. Чтобы проверить способность клиента рассчитаться с банком, работник банка должен: подсчитать размер платежа с учетом процентов и получить подтверждение того, что источник для погашения займа является достаточным.

— страхование риска невозврата кредита. Современная банковская практика сформировала различные системы мер по уменьшению воздействия кредитного риска. Одной из таких мер систем является страхование, проявление которого происходит через самострахование (формирования и использования резерва на возможные потери по кредитным операциям) и методом прямого страхования, происходит при участии страховых компаний.

— обеспечение кредита. В качестве обеспечения банк рассматривает залог, гарантию, поручительство. Указанные категории обеспечения могут быть использованы как все вместе, так и отдельно. С целью диверсификации рисков, связанных с обеспечением, желательно наличие в портфеле банка, как различных категорий обеспечения, так и различных видов залога.

Обеспечение является еще одним предметом обсуждения при рассмотрении запроса о предоставлении кредита. Работник кредитного отдела должен иметь в виду, что обеспечение имеет стоимость, которая может колебаться (например, акции), и существует вероятность уменьшения его цены за тот промежуток времени, на который выдан кредит. Существует безусловное правило, согласно которому стоимость обеспечения должна превышать размер кредита на столько, что, если его стоимость уменьшится, оставшихся средств от реализации, должно хватить на погашение задолженности.

Недвижимость часто рассматривается как хорошее обеспечение, однако цена на нее также может колебаться. Даже в условиях стабильного рынка, иногда приходится уменьшать цену товара, для того чтобы ускорить его продажу. При продаже недвижимости банк несет торговые издержки. Если же продажа обеспечения займет много времени, это повлечет за собой дополнительные скрытые расходы, поскольку банк не получает прибыль из средств, которые были вложены в обеспечение.

На основании проведенного анализа количественных (системы показателей в динамике) и качественных факторов (основной вид деятельности и форма собственности) определяется класс надежности заемщика:

Класс А — (стандартный кредит) заемщик имеет здоровое финансовое состояние и достаточные источники доходов (постоянную работу, доходы от ценных бумаг и др.). Для обслуживания долга в течение срока действия кредитного договора; выполняются все условия кредитного договора и требования банка относительно предоставления финансовой и иной информации. Вся документация относительно залога полная и имеет исковую силу. Стоимость залога позволяет погасить долг по кредиту и проценты на условиях принудительной продажи (в течение трех месяцев с даты изъятия), учитывая расходы на изъятие, продажу и нестабильность цен.

Класс Б — (под контролем) финансовое состояние заемщика хорошее или очень хорошее, но нет возможности поддерживать его на этом уровне в течение длительного времени (смена места работы заемщика, что привело к уменьшению его доходов, уменьшение доходов от владения ценными бумагами). Заемщик не всегда откровенен в отношениях с банком по объяснению финансового состояния, иногда предоставляется недостоверная информация. Кредит использован по целевому назначению и выполняются все условия кредитного договора. Вся документация относительно залога полная и имеет исковую силу. Стоимость залога покрывает основную сумму долга по кредиту и процентам, в случае принудительной продажи (в течение трех месяцев с даты изъятия), учитывая расходы на изъятие, продажу и нестабильность цен.

Класс В — (субстандартный кредит) финансовая деятельность удовлетворительная, но наблюдается четкая тенденция к ухудшению (смена места работы, болезнь заемщика или членов семьи и прочее). Невыполнение условий кредитного договора (несвоевременная уплата процентов, использование кредитных средств не по целевому назначению, невыполнение условий по надлежащему хранения заложенного имущества и др.). Заемщик несвоевременно предоставляет информацию банка о финансовом состоянии, или отказывается предоставить ее вообще. Вся документация относительно залога полная и имеет исковую силу. Однако стоимость залога не может покрыть основную сумму долга по кредиту и процентов в случае принудительной продажи (в течение трех месяцев с даты изъятия), учитывая расходы на изъятие и продажа, нестабильность цен.

Класс Д, Г — (сомнительный, безнадежный кредиты) финансовое состояние заемщика неудовлетворительное (потеря места работы, отсутствуют источники погашения займа, потеря залога). Невыполнение условий кредитного договора (прекращение уплаты процентов, использования кредита не по целевому назначению, невыполнение условий по надлежащему хранения заложенного имущества и др.). Заемщик оставил Россию или его местонахождение неизвестно. Залога нет или документы по оформлению залога не имеют исковой силы. Нужно избегать кредитов следующих видов: бланковые кредиты; займы под гарантию; займы, которые обеспечены неликвидным имуществом или имуществом поручителя, полное право которого вызывает сомнение; займы для закупки недвижимости с целью ее перепродажи.

Обобщая все выше приведенное, сделаем вывод, что с развитием рыночных отношений возникла необходимость принципиально нового подхода банков к определению платежеспособности и кредитоспособности заемщиков. Время отметим, что банковские учреждения применяют множество различных методик оценки с определенной системой коэффициентов. Однако дополнительные сложности в определении кредитоспособности возникают в связи с существованием таких факторов, измерить и оценить в цифрах невозможно. Это касается, в первую очередь нравственных качеств и репутации заемщика. Универсальной методики оценки кредитоспособности заемщика на сегодня в России не существует.

ГЛАВА 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА ВТБ В СФЕРЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

3.1. Краткая характеристика банка ВТБ

ПАО «Банк ВТБ» (далее по тексту — ВТБ, Банк) — один из крупнейших участников российского рынка банковских услуг. Банк входит в состав международной финансовой группы ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

ВТБ предлагает широкий спектр продуктов и услуг для частных лиц и предприятий малого бизнеса: выпуск банковских карт, потребительское и ипотечное кредитование, услуги дистанционного управления счетами, срочные вклады, денежные переводы, программы кредитования и расчетно-кассового обслуживания субъектов малого бизнеса.

На сегодняшний день ВТБ — второй по величине розничный банк в России. Сеть банка на конец 2011 года достигла 606 отделений в 212 городах. Теперь услуги банка доступны для 72% городского населения России в 69 регионах.

Показатели финансово-экономической деятельности ПАО «ВТБ» за последний завершенный финансовый год, а также за шесть месяцев текущего года, а также за аналогичный период предшествующего года, приведены в таблице 1:

Таблица 1

Показатели финансово-экономической деятельности ПАО «ВТБ» за 2011-2012

| № строки |

Наименование показателя | 01.01.2012 | 01.07.2012 | 01.07.2011 |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Уставный капитал, руб. | 50 730 197 | 50 730 197 | 50 730 197 |

| 2. | Собственные средства (капитал), руб. | 114 721 049 | 128 206 238 | 114 118 870 |

| 3. | Чистая прибыль (непокрытый убыток), руб. | 26 597 318 | 16 628 015 | 13 378 899 |

| 4. | Рентабельность активов, % | 2,3 | 2,7% | 2,7 |

| 5. | Рентабельность капитала, % | 23,2 | 25,9% | 23,4 |

| 6. | Привлеченные средства: (кредиты, депозиты, клиентские счета и т.д.), руб. | 1 065 353 796 | 1 108 821 717 | 883 868 652 |

За 6 месяцев 2012 года ВТБ (ПАО) добился существенного роста как по объему активов и привлеченных средств населения, так и по объему полученной чистой прибыли. Активы кредитной организации-эмитента за 6 мес. 2012 года увеличились на 6% — до 1 246,3 млрд. рублей. На 01.01.2012 этот показатель составлял 1 172,3 млрд. рублей.

Анализ платежеспособности и финансового положения ПАО «ВТБ» на основе экономического анализа динамики приведенных показателей в сравнении с аналогичным периодом предшествующего года (предшествующих лет) приведен в табл.2.

Таблица 2

Показатели финансово-экономической деятельности ПАО «ВТБ» за 2011-2012гг.

| Наименование статьи | 2012 год | 2011 год | Сравнение 2012 / 2011, % |

| Активы | 900 576 110 | 1 172 334 882 | 30,2 |

| Собственные средства | 88 357 436 | 98 809 307 | 11,8 |

| Процентные доходы | 122 519 543 | 97 412 199 | 25,8 |

| Чистые доходы (расходы) | 98 247 744 | 54 666 220 | 79,7 |

| Прибыль (убыток) после налогообложения | 26 597 318 | 16 811 250 | 58,2 |

| Неиспользованная прибыль (убыток) за отчетный период | 13 456 168 | 12 261 766 | 9,7 |

Анализ платежеспособности и уровня кредитного риска выражается в соблюдении Банком обязательных нормативов согласно Инструкции № 110-И от 16.01.2004 г. «Об обязательных нормативах банков»

В табл. 3. представлены данные о выполнении банком ПАО «ВТБ» экономических нормативов на 01.01.2012 г.

Таблица 3

Выполнение банком ПАО «ВТБ» экономических нормативов на 01.01.2012 г.

| Номер строки | Наименование показателя | Нормативное значение | Фактическое значение на отчётную дату | Фактическое значение на предыдущую дату | ||

| 1 | Норматив достаточности собственных средств (капитала) банка (Н1) | 10.00 | 10,97 | 14.60 | ||

| 2 | Норматив мгновенной ликвидности банка (Н2) | 15.00 | 39,80 | 39.60 | ||

| 3 | Норматив текущей ликвидности банка (Н3) | 50.00 | 57,79 | 74.20 | ||

| 4 | Норматив долгосрочной ликвидности банка (Н4) | 120.00 | 110,70 | 88.10 | ||

| 5 | Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) | 25.00 | макс | 18.70 | макс | 20.90 |

| мин | 1.10 | мин | 1.40 | |||

| 6 | Норматив максимального размера крупных кредитных рисков (Н7) | 800.00 | 40,00 | 148.50 | ||

| 7 | Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) | 50.00 | 0.00 | 0.00 | ||

| 8 | Норматив совокупной величины риска по инсайдерам банка (Н10.1) | 3.00 | 0,69 | 2.00 | ||

| 9 | Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) | 25.00 | 0,00 | 0.70 | ||

Как видим с табл. 3., банк выполняет все экономические нормативы деятельности, кроме норматива долгосрочной ликвидности. Так норматив достаточности собственных средств (Н1) в 2011 году уменьшился с 14,60 до 10,97, но не опустился ниже нормативного значения, что свидетельствует об увеличении собственных средств банка, а также его правильной кредитно-депозитной политике.

Норматив мгновенной ликвидности банка (Н2) является стабильным показателем, то есть состояние банка стабильно на рынке. Норматив текущей ликвидности банка (Н3) увеличился с 74.20 до 57,79 в 2011 году, что характеризует его текущее стабильное финансовое положение на рынке кредитных и депозитных услуг.

Управление риском ликвидности имеет решающее значение в банковском деле и является одним из основных направлений деятельности кредитной организации-эмитента.

Для управления риском ликвидности ПАО «ВТБ» на ежедневной основе отслеживает ожидаемые параметры движения денежных средств по клиентским и банковским операциям в рамках общего процесса управления активами и обязательствами.

Динамика рассмотренных выше показателей свидетельствует о невысоком риске потери ликвидности ПАО «ВТБ» в результате выполнения текущих, а также краткосрочных и долгосрочных обязательств.

Таким образом, ПАО «ВТБ» демонстрирует эффективное управление кредитными рисками.

В целом по всем нормативам ПАО «ВТБ» выдерживает требования Банка России и обеспечивает высокий уровень управления ликвидностью.

2011 год стал годом возобновления активного роста розничного кредитования в ПАО «ВТБ». Население восстановило свою кредитоспособность и предъявило повышенный спрос на кредитные продукты. Вслед за розницей опережающими темпами стало увеличиваться и корпоративное кредитование. При этом сохранился высокий уровень сбережений. Несмотря на то, что темпы роста привлеченных средств населения оказались более чем в полтора раза ниже, чем темпы роста кредитного портфеля, население осталось чистым кредитором банковского сектора. Это подтверждает высокий уровень доверия к российским банкам.

Доля доходов ПАО «ВТБ» от основной деятельности (видов деятельности, видов банковских операций) в общей сумме, полученных за соответствующий отчетный период доходов кредитной организации — эмитента за последний завершенный финансовый год и за отчетный квартал:

Таблица 4

Доля доходов ПАО «ВТБ» от основной деятельности

| Наименование показателя | 01.01.2012 | 01.07.2012 | 01.07.2011 |

| Вид банковских операций: Ссуды, предоставленные клиентам (некредитным организациям) | |||

| Объем доходов от данного вида банковских операций, тыс. руб. | 97 901 061 | 58 701 856 | 44 278 657 |

| Объем доходов от данного вида банковских операций в общем объеме доходов кредитной организации, % | 60,52 | 61,62 | 66,02% |

| Вид банковских операций: Комиссионные операции | |||

| Объем доходов от данного вида банковских операций, тыс. руб. | 14 391 129 | 9 349 899 | 5 787 246 |

| Объем доходов от данного вида банковских операций в общем объеме доходов кредитной организации, % | 8,90 | 9,82 | 8,63% |

Объем процентных доходов от ссуд, предоставленных клиентам (некредитным организациям) за 6 месяцев 2012 года по сравнению с аналогичным периодом 2011 года увеличился в 1,3 раза до 58,702 млрд. рублей (на 01.07.2011 объем процентных доходов от ссуд, предоставленных клиентам (некредитным организациям), составлял 44,279 млрд. руб.).

Объем доходов от комиссионных операций за 6 месяцев 2012 года по сравнению с аналогичным периодом 2011 года увеличился в 1,6 раза до 9,350 млрд. рублей (на 01.07.2011 объем доходов от комиссионных операций составлял 5,787 млрд. руб.).

Основными факторами, которые повлияли на увеличение объема доходов Банка, стали динамичный прирост кредитного портфеля Банка и сохранение высокого уровня процентной маржи.

3.2. Потребительские кредиты в кредитном портфеле банка: анализ состава, структуры

Кредитные продукты Банка популярны среди его клиентов: большая сумма займа, отсутствие залога и поручителей, умеренные ставки и высокий уровень обслуживания привлекают многих потенциальных заемщиков. Все это позволяет банку занимать одни из лидирующие позиций на рынке розничного кредитования.

Рассмотрим основные виды потребительских кредитов и их условие в ПАО «Банк ВТБ».

Сумму от 50 до 750 тысяч рублей может получить каждый, кто соответствует требованиям. А вот кредит в размере от 750 тысяч до 3 млн рублей доступен только в рамках комплексного предложения “Приоритет” или “Привилегия”. Как видно из названия, это премиальный набор услуг, предполагающий индивидуальное VIP обслуживание.

Корпоративные клиенты банка также могут рассчитывать на специальные условия – сниженная ставка кредитования и быстрое решение по кредитам до 500 000 рублей. Рассмотрение заявки по кредиту до 1,5 миллионов рублей займет 2 рабочих дня. Представим основные виды кредитов в таблице 5

Таблица 5

Условия и проценты потребительских кредитов в ПАО «Банк ВТБ»

| Макс сумма | Решение | Ставка | Срок | |

| Участники зарплатных проектов |

500 000 руб. | в день обращения |

от 16% | 5 лет |

| Участники зарплатных проектов |

1 500 000 руб. | за 2 дня | от 16% | 5 лет |

| Остальные заемщики без поручителей |

750 000 руб. | за 2 дня | 18% | 7 лет |

| Остальные заемщики с поручителями |

3 000 000 руб. | за 2 дня | 18% | 7 лет |

Требования к заемщику:

• Российское гражданство;

• Возраст для женщин от 21 до 65 лет;

• Отсутствие плохой кредитной истории;

• Регистрация в регионе нахождения подразделения банка: постоянная или временная;

• Образование не ниже среднего;

• Наличие постоянного подтвержденного источника дохода не менее 18 000 рублей в месяц;

• Общий трудовой стаж не менее 1 года;

• Для женщин с детьми возраст ребенка должен быть не менее 6 месяцев;

• Наличие не менее двух телефонов (сотовый, домашний, рабочий).

В современных условиях наиболее целесообразным является использование в качестве объекта кредитования бытовой, аудио-, видео-, вычислительной техники, мебельных гарнитуров и прочих товаров, на которые существует устойчивый спрос со стороны населения и единовременная оплата которых для большинства групп населения является, в принципе, возможной, но в данный момент может привести к существенному ухудшению материального положения.

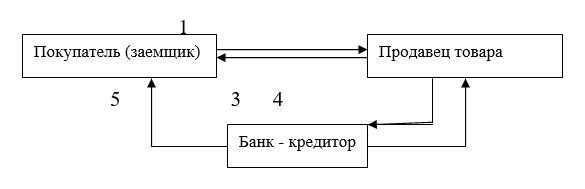

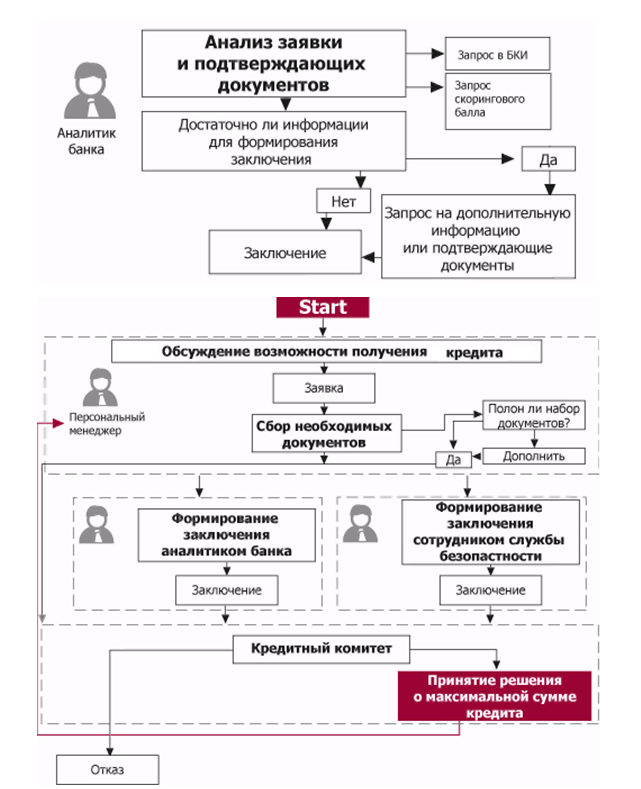

Рис.3. Схема выдачи кредита физическому лицу

Увеличение объемов потребительского кредитования стало основной причиной роста розничного кредитного портфеля Банка. В отчетном периоде Банк выдал около 775 тыс. потребительских кредитов. Основными задачами Банка в сегменте потребительского кредитования в 2012 году стало обеспечение роста объемов продаж (в т.ч. роста клиентской базы и доли рынка), рентабельности, а также снижение уровня просроченной задолженности.

Группа управляет кредитным качеством финансовых активов по розничным продуктам и по продуктам малого бизнеса при помощи внутренней системы скоринга, по корпоративным кредитам используется рейтинговая система.

Таблица 6

Кредиты по категориям качества 2012 год

| 2012 | |||||

| Не просроченные и не обесцененные | Просроченные

и индивидуально обесцененные |

Итого | |||

| Высокого качества | Стандартные | Субстан дартные | |||

| Средства в кредитных

учреждениях |

351 421 | — | — | — | 351 421 |

| Кредиты и авансы клиентам | |||||

| Ипотека | 224 064 | 990 | 229 | 22 617 | 247 900 |

| Потребительские кредиты | 224 367 | 5 561 | 24 245 | 34 247 | 288 420 |

| Кредиты на покупку автомобиля | 59 316 | 2 230 | 3 722 | 4 562 | 69 830 |

| Кредитные карты | 26 465 | 817 | 4 182 | 6 500 | 37 964 |

| Кредиты малому бизнесу | 26 108 | 26 987 | 1 523 | 14 102 | 68 720 |

| Кредиты корпоративным клиентам | 2 000 | 1 121 | – | 238 | 3 359 |

| Долговые ценные бумаги,

Перереклассиф ицированные в кредиты клиентам |

1 212 | — | — | — | 1 212 |

| Договоры обратного репо | 3 971 | — | — | — | 3 971 |

| Итого кредиты и авансы клиентам | 567 503 | 37 706 | 33 901 | 82 266 | 721 376 |

| Итого финансовые активы с

кредитным риском |

918 924 | 37 706 | 33 901 | 82 266 | 1 072 797 |

Продукты линейки кредитования наличными отличают прозрачные финансовые условия, короткие сроки рассмотрения заявок, большие лимиты и длительные сроки кредитования, широкая сеть продаж и каналов обслуживания, а также высокое качество сервиса.

В 2011 году самые большие объемы продаж кредитов осуществлены в Москве, а также в региональных филиалах в Санкт-Петербурге, Тюмени, Екатеринбурге и Краснодаре.

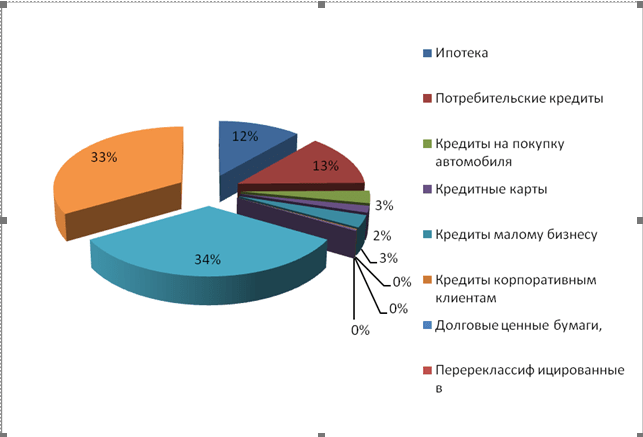

Проанализировав данные таблицы 4, представим наглядно структуру кредитов, которые выданы банком ПАО «Банк ВТБ» в 2012 году.

Рис. 4 Структура выданных кредитов в 2012 году

Позитивные тенденции в сфере кредитования наличными продолжатся в 2012 году. Основой целью на 2012 год является наращивание объемов продаж и увеличение доли рынка, прежде всего за счет оптимизации внутренних бизнес-процедур, сопутствующих кредитному процессу, и предложения новых привлекательных финансовых продуктов, ориентированных на индивидуальные потребности клиентов. Также Банк намерен продолжать проводить либерализацию условий предоставления и обслуживания кредитов.

Анализ просроченных кредитов по срокам, прошедшим с момента задержки платежа, представлен далее. В рамках данного анализа просроченной считается вся сумма кредита, платежи по которому были просрочены.

Анализ просроченных, но индивидуально не обесцененных кредитов по периодам просрочки в разрезе классов финансовых активов – 2011 год:

Таблица 7

Анализ просроченных кредитов и место в них потребительских кредитов

| 2012 | |||||

| Менее

30 дней |

31-60 дней | 61-90 дней | Более 90 дней | Итого | |

| Кредиты и авансы клиентам | |||||

| Ипотека | 4 123 | 971 | 996 | 11 018 | 17 108 |

| Потребительские кредиты | 7 686 | 2 118 | 1 597 | 22 846 | 34 247 |

| Кредиты на покупку автомобиля | 1 185 | 237 | 161 | 2 980 | 4 563 |

| Кредитные карты | 1 619 | 500 | 317 | 4 064 | 6 500 |

| Кредиты малому бизнесу | 704 | 286 | 232 | 10 741 | 11 963 |

| Кредиты корпоративным клиентам | — | — | — | 237 | 237 |

| Итого кредиты и авансы клиентам | 15 317 | 4 112 | 3 303 | 51 886 | 74 618 |

| Итого финансовые активы с

кредитным риском |

15 317 | 4 112 | 3 303 | 51 886 | 74 618 |

Итак, из таблицы можно сделать вывод, что наибольшее количество просроченных кредитов являются потребительские кредиты. Их по максимальному сроку (более 90 дней) 22 846 штук.

В связи с тем, что товарные кредиты не практиковались в Банке, мне бы хотелось предложить схему кредитования физического лица с использованием товарного кредита.

В данном виде кредитования участвуют 3 стороны:

— Банк-кредитор;

— продавец товара- юридическое лицо, осуществляющее предпринимательскую деятельность, связанную с розничной торговлей товарами народного потребления;

— покупатель товара (заемщик).

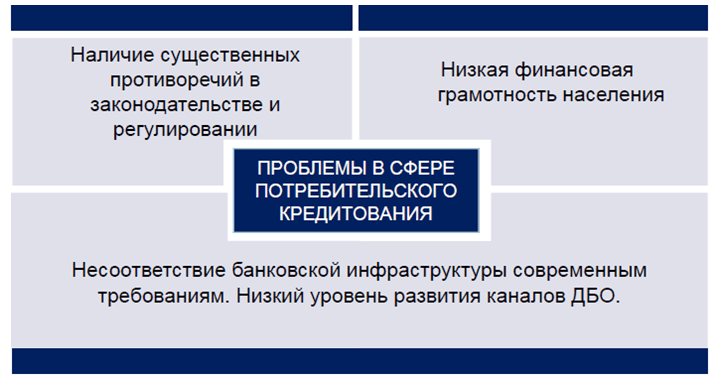

Проблемы, связанные с потребительским кредитованием, являются одними из наиболее обсуждаемых применительно к банковской деятельности в силу целого ряда причин:

многочисленных фактов привлечения территориальными органами Роспотребнадзора кредитных организаций к административной ответственности за включение в кредитные договоры с физическими лицами положений, ущемляющих, по мнению Роспотребнадзора, права потребителей;

наличия различных толкований участниками правоотношений норм действующего законодательства и отсутствия консолидированной официальной позиции высших судов по порядку применения некоторых норм, приводящих к формированию противоречивой правоприменительной практики.

Большое распространение экспресс-кредитования является основной проблемой потребительского кредитования в ПАО «Банк ВТБ», так как подавляющее большинство невозвратов займов приходится именно на сферу экспресс-кредитования. Это происходит потому, что при данном виде кредитования минимальные требования к заемщикам, быстрота оформления кредита позволяют даже неблагонадежным клиентам оформлять банковские ссуды.

Основные убытки ВТБ приносит кредитная деятельность, привлечение слишком дорогих ресурсов и невозможность рентабельного их размещения.

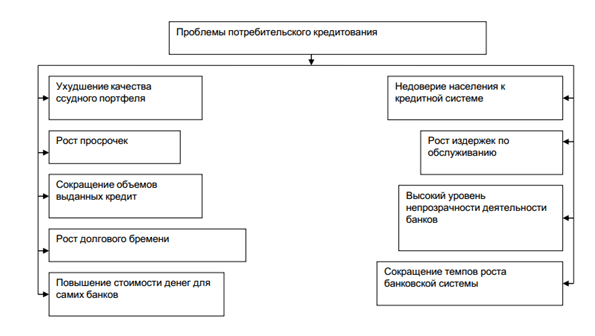

Рис. 5. Основные проблемы в сфере потребительского кредитования ПАО «ВТБ»

Итак, исходя из рисунка 5, можно сделать вывод, что основными проблемами в сфере потребительского кредитования являются проблемы в законодательной базе, низкая финансовая грамотность населения и не развитая банковская инфраструктура.

Наличие существенных противоречий в законодательстве, низкая финансовая грамотность нам досталась исторически, и здесь идет процесс. Что касается банковской инфраструктуры и уровня проникновения дистанционного банковского обслуживания, на мой взгляд, здесь ситуация мягко говоря, неблагополучная. Развитые каналы дистанционного банковского обслуживания (задействованный Интернет и так далее) – это требование времени, это вопрос низких издержек у банков, это вопрос более дешевого и более качественного обслуживания и, соответственно, меньших потерь времени со стороны клиентов, это просто полезно для экономики.

Для определения сущности управления портфелем необходимо рассмотреть определения непосредственно понятия процесса управления. Управление можно определить путем перечисления его основных функций, к которым относятся: целеполагание, анализ, прогнозирование, планирование, организация, координация, мотивация, обучение, учет и контроль, коммуникация, принятие решений. Все функции управления тесно связаны друг с другом и взаимно дополняют друг друга.

Рис. 6. Проблемы потребительского кредитования в разрезе их выдачи и обслуживания

Анализ банков показал, что банки могут предоставлять потребительские кредиты, и оказывать другие банковские услуги, а также проводить ряд мероприятий на правленых обслуживание клиентов[32].

Таблица 8

Характеристики банков, работающих в области потребкредитования (из ТОП-20)

| Характеристика | Альфа-Банк | ВТБ | Промсвязь банк | ОТП |

| Цель кредита | На любые цели | На любые цели | На любые цели | На любые цели |

| Максимальная сумма | 1500000 | 3000000 | 750000 | 25000 |

| Валюта кредита | Рубли РФ | Рубли РФ | Рубли РФ | Рубли РФ |

| Процентная ставка | 14,99 – инд.% | 17-26% | 15,9-21,9% | 9,0-14,9% |

| Форма выдачи | На зарплатный или текущий счет | На выпущенную карту ВИЗА | На открытый счет клиента | Наличные |

| Срок кредита | 2-5 лет | 6мес – 5 лет | 1 мес – 5 лет | 1 мес – 5 лет |

Исходя из данных таблицы, можно сказать, что предприятие конкурентоспособно на рынке оказания банковских услуг, но для увеличения числа клиентской базы необходимо:

1) проводить более агрессивную рекламную политику;

2) осуществлять более глубокий анализ внешней среды;

3) повысить уровень обслуживания клиентов;

При этом выбранный вариант развития соответствует поставленным перед предприятием целям.

На современном этапе развития кредитной системы существуют определенные проблемы, которые мешают ПАО «ВТБ» предоставлять отдельные виды кредитов, влияют на рост части нежелательных кредитов (просроченных, безнадежных и т.д.), что, в свою очередь, ухудшает ликвидность и платежеспособность банка.

Основной проблемой кредитования ПАО «ВТБ» на современном этапе — невозможность и нежелание банка проводить долгосрочное кредитование, что связано с отсутствием кредитных ресурсов, а также с риском невозврата кредитов.

В связи с финансовым кризисом и уменьшением платежеспособности населения, целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур, тем более, что в настоящее время и, видимо, в ближайшем будущем сохранится практика централизованного льготного финансирования государственных предприятий.

Страхование кредита предполагает передачу риска его невозврата организации, занимающейся страхованием, оно оформляется страховым полисом, который может приниматься в качестве обеспечения кредита. При этом все расходы по страхованию относятся на счет ссудополучателя. В случае непогашения кредита банк вправе рассчитывать на возмещение страховым обществом недополученной ссуды согласно условиям страхового полиса.