- Есть вопросы?

- 8(961)1155384

- zakaz@kursach37.com

Финансовый раздел бизнес-плана

СОДЕРЖАНИЕ

Задание 1. Сущность и характеристика раздела бизнес-плана «Финансовый план»………………..3

Задание 2…………………………..9

Список литературы……………….……11

ЗАДАНИЕ 1. СУЩНОСТЬ И ХАРАКТЕРИСТИКА РАЗДЕЛА БИЗНЕС-ПЛАНА «ФИНАНСОВЫЙ ПЛАН»

Бизнес-план — это документ, который призван убедить потенциального инвестора в том, что прибыль от вкладываемых в конкретный предпринимательский проект денег будет, по крайней мере, не ниже ставки банковского процента, приемлемой для инвестора.

Обычно основными элементами бизнес-плана являются, как пишут С.И. Головань и М.А. Спиридонов: титульный лист, вводная часть (резюме проекта), аналитический раздел, содержательный раздел (сущность проекта) и разделы внутрифирменного планирования. Бизнес-план может быть и более сложным по составу включаемых в него разделов и подлежащих решению вопросов.

Ключевым разделом бизнес-плана, безусловно, считается финансовый план. Он включает информацию о плане доходов и расходов, связанных с производством и реализацией товара в течение определенного времени его жизненного цикла, о балансе доходов и расходов по отдельным товарам (если их несколько), о рентабельности и сроке окупаемости проекта. Все расчеты в финансовом разделе должны подтвердить, что, начиная с некоторого уровня производства товара его выпуск, будет приносить прибыль.

Финансовый план как часть бизнес-плана, как правило, разделяется на два подраздела:

— финансовый план;

— стратегия финансирования.

В первый подраздел желательно включить следующие пункты:

1. Прогноз объемов реализации. Исследование данного вопроса дает представление о той доле рынка, которую намечается завоевать в ближайшее время, исходя из оптимального объема производства продукции при существующей производственной мощности предприятия. Данный прогноз обычно составляется на три года;

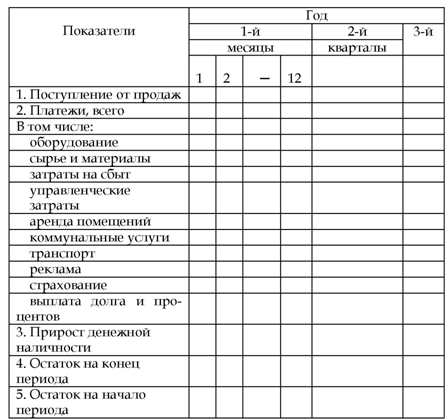

2. План поступлений и выплат. Данный план поступлений и выплат целесообразно составлять в форме таблицы на три года. Статьи и суммы вложения средств, поступления от реализации продукции отражаются следующим образом: первый год – помесячно, второй год – поквартально, третий год — в целом за двенадцать месяцев. Главной задачей плана является проверка будущей ликвидности фирмы и синхронности поступлений и расходов денежных средств. Содержание плана поступлений и выплат отражено в таблице 1.

Таблица 1

План поступлений и выплат

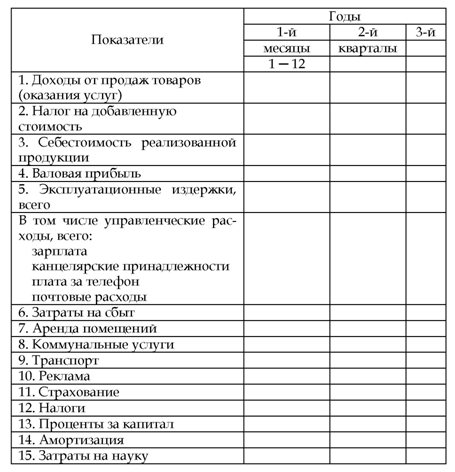

3. План доходов и расходов. Данный план доходов и расходов целесообразно составлять в форме таблицы на три года. Доходы и расходы отражаются следующим образом: первый год – помесячно, второй год – поквартально, третий год — в целом за двенадцать месяцев. Главная задача плана — показать, как будет формироваться и изменяться прибыль. Содержание плана доходов и расходов отражено в таблице 2.

Таблица 2

План доходов и расходов

4. Сводный баланс активов и пассивов предприятия. Сводный баланс, как отмечает О.Г. Карамов, составляется на начало и конец первого года реализации проекта. Специалисты банков оценивают, какие суммы намечается положить в активы разных типов и за счет каких пассивов предприятие собирается финансировать создание или приобретение этих активов.

Содержание плана доходов и расходов отражено в таблице 3.

Таблица 3

Балансовый план активов и пассивов фирмы

Во втором подразделе финансового плана, который называется «Стратегия финансирования», рекомендуется ответить на следующие вопросы:

Сколько нужно средств для реализации проекта?

Откуда намечается получение этих средств?

Какую долю финансов планируется получить в форме кредита, а какую — привлечь в виде паевого капитала?

На какие цели будут израсходованы инвестиции?

Когда будет получена первая прибыль?

Какова прибыльность инвестиций?

Для ответа на эти вопросы производится комплекс расчетов.

Различными авторами приводятся различные расчетные коэффициенты. В любом случае, на взгляд А.М. Лопаревой, бизнес-план должен включать:

— расчетные финансово-экономические показатели, заложенные в расчет эффективности инвестиционного проекта;

— оценку текущего финансового состояния компании;

— план налоговых выплат и калькуляцию бюджетного эффекта;

— интегральные показатели коммерческой эффективности проекта;

— итоговые таблицы.

При составлении финансового плана анализируется состояние наличности, устойчивость предприятия, источники и использование средств. В заключении определяется срок окупаемости или точка самоокупаемости.

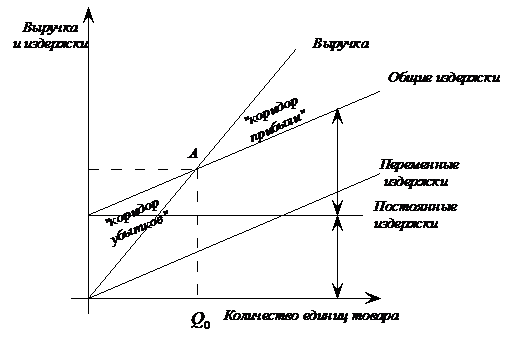

Важнейшая часть расчетов – расчет точки самоокупаемости проекта по формуле:

![]()

Предпринимателю также очень важно знать, когда, в какой срок он полностью окупит вложенный в дело капитал. Для этого нередко используют график расчета срока окупаемости инвестиционного проекта, как показано на рис. 1.

Рис. 1. Расчет точки самоокупаемости в бизнес-плане

Таким образом, ключевым разделом бизнес-плана считается именно финансовый план. Финансовый план как часть бизнес-плана, как правило, разделяется на два подраздела: финансовый план и стратегию финансирования. В первый подраздел желательно включить следующие пункты: прогноз объемов реализации, план поступлений и выплат, план доходов и расходов, сводный баланс активов и пассивов предприятия. Во втором подразделе финансового плана, который называется «Стратегия финансирования», рекомендуется ответить на ряд вопросов. Для ответа на эти вопросы производится комплекс расчетов. Различными авторами приводятся различные расчетные коэффициенты. При составлении финансового плана анализируется состояние наличности, устойчивость предприятия, источники и использование средств. В заключении определяется срок окупаемости или точка самоокупаемости.

ЗАДАНИЕ 2

Ваша фирма на рынке массового товара столкнулась с ситуацией, когда вторичный спрос стабилизировался, а первичный спрос насыщен, хотя и не полностью удовлетворен. В ближайшее время не стоит ожидать быстрого развития новых рынков. Какую стратегию маркетинга выберет фирма, если она действует на рынках первичного и вторичного спроса?

А. Экстенсивное развитие.

В. Интенсивное развитие.

С. Усиление конкурентоспособности.

D. Создание круга надежных клиентов.

Согласно определениям И.С. Березина и Н.К. Моисеевой :

— стратегия экстенсивного развития — стратегия увеличения первичного спроса. Назначение стратегии: направлена на завоевание новых рынков и новых потребителей;

— стратегия интенсивного развития — стратегия увеличения потребителя. Назначение стратегии: используется для повышения вторичного спроса;

— конкурентная стратегия — тщательный анализ конкурентной ситуации на рынке конкретного товара, который означает сознательный выбор набора различных действий с целью доставить покупателю уникальное сочетание ценностей. Эти действия направлены на создание устойчивого конкурентного преимущества фирмы;

— стратегия доверительных отношений – стратегия, направленная на сохранение постоянных клиентов, которые способствуют привлечению новых.

То есть, в текущей ситуации, когда первичный и вторичный спрос стабилизировался и развития рынка ждать не стоит следует использовать стратегию доверительных отношений.

Это позволит на стабилизировавшемся рынке первичного и вторичного спроса сохранить постоянных клиентов, которые способствуют привлечению новых.

В тоже время, на наш взгляд, в текущей ситуации фирме следует использовать все же не одну, а сочетание стратегий экстенсивного развития, усиления конкурентоспособности и создания круга надежных клиентов. Стратегия интенсивного развития в текущей ситуации полностью насыщенного вторичного спроса будет неэффективной. Использование комплекса из трех отмеченных стратегий позволит фирме более эффективно действовать и развиваться в сложившихся на рынке условиях.

СПИСОК ЛИТЕРАТУРЫ

1. Березин И.С. Маркетинговый анализ. Рынок. Фирма. Товар. Продвижение. – М.: Вершина, 2012. – 480 с.

2. Гайнутдинов Э.М., Поддерегина Л.И. Бизнес-планирование на предприятии. – Киев: Вышэйшая школа, 2011. – 432 с.

3. Голикова Н.В., Голикова Г.В. Учебно-методическое пособие по разработке и реализации деловой стратегии коммерческой организации. — Воронеж: Изд-во ВГУ, 2007. — 94 с.

4. Головань С.И., Спиридонов М.А. Бизнес-планирование и инвестирование. Учебник. Ростов-на-Дону, 2010. — 302 с.

5. Зарубинский В.М., Зарубинская Н.С., Семеренко И.В., Демьянов Н.И. Бизнес-планирование. – М.: Финансы и статистика, 2012. – 176 с.

6. Каплан Роберт С. Организация, ориентированная на стратегию. — М.: ЗАО «Олимп-Бизнес», 2011. — 416 с.

7. Карамов О.Г. Бизнес-планирование: Учебно-практическое пособие. — М.: Изд. центр ЕАОИ, 2011. — 124 с.

8. Лопарева А.М. Бизнес-планирование. – М.: Форум, 2011. – 208 с.

9. Мак-Дональд М. Стратегическое планирование маркетинга. — СПб.: Питер, 2011. – 258 с.

10. Управление маркетингом: теория, практика, информационные технологии / Под ред. Н.К. Моисеевой. – М.: Финансы и статистика, 2012. – 349 с.

{kind=link}

{kind=link}

{kind=link}